B.C.R.A. y cooperativismo de crédito: una relación conflictiva (1960-1973)

Daniel Plotinsky[1]

INTRODUCCIÓN

Las entidades cooperativas cuentan con una naturaleza y una estructura que les es propia, y las distingue de todo otro tipo de asociación o sociedad. Su reconocimiento legal en la Argentina tiene origen en la primera Ley de Cooperativas 11.388 (1926), reemplazada en 1973 por la hasta hoy vigente Ley 20.337. La norma previene sobre la aplicación supletoria de otros textos legales que se aplican a las cooperativas en razón de las actividades que realizan conforme a su objeto social, tal como sucede con los regímenes específicos para el sector financiero, que fueron cambiando a lo largo de los años.

Las cooperativas de crédito son asociaciones de personas, que sin propósitos de lucro, se agrupan para volcar en una caja común su movimiento financiero a fin de crear disponibilidades dinerarias con las que se autoabastecen crediticiamente, satisfaciendo igualmente sus necesidades económicas, educativas, asistenciales y culturales, en beneficio de la comunidad.[2] Su desarrollo, como el de todas las entidades cooperativas, está íntimamente ligado al contexto político-institucional en el que deben desenvolverse, al mismo tiempo que actúan sobre el mismo, modificándolo.[3]

En nuestro país, el cooperativismo de crédito se desarrolló a partir de cuatro modalidades organizativas: bancos populares, cajas rurales de crédito, cajas regionales de préstamos y ahorro, y cajas de crédito. A ellas deben sumarse las secciones de crédito que desarrollaron algunas cooperativas agropecuarias, de consumo y de edificación.

Sólo las cajas de crédito, también llamadas cajas populares, cooperativas de crédito o sociedades de crédito cooperativo, tuvieron un desarrollo significativo.[4] Las mismas nacieron a principios del siglo XX como entidades mutuales de la colectividad judía procedente de Europa oriental, donde se nucleaban los inmigrantes de acuerdo a su actividad económica o su lugar de origen. Sus integrantes accedían a través de estas instituciones a los medios de producción necesarios para instalarse en el país o a la financiación de pequeñas sumas de dinero para adquirirlos. Funcionaban básicamente con capital propio o formas inorgánicas de ahorro, y cubrían las necesidades de la actividad artesanal y comercial en las ciudades, y de los arrendatarios y colonos en las zonas rurales. La mayoría de estas cajas sostenían además la actividad de bibliotecas, escuelas, clubes y otras instituciones comunitarias.[5]

Hasta mediados de la década del cincuenta las cajas de crédito tuvieron un lento crecimiento y una restringida participación en el cooperativismo argentino. Las 63 entidades existentes en 1940, que nucleaban a 30.500 asociados, representaban el 9,75% del total de entidades cooperativas y el 8,35% de los integrantes de las mismas.[6] Su operatoria era cuasi-mutual, ya que los fondos eran depositados en cajas de ahorro y podía disponerse de ellos únicamente con la presencia personal del asociado en la entidad mediante la libreta de ahorros. Por tal motivo, no brindaban tampoco una asistencia crediticia significativa a sus asociados, ya que las disponibilidades eran muy escasas pues provenían de esos depósitos o de contribuciones de buena voluntad que hacían algunos de sus integrantes. Los préstamos eran casi exclusivamente de ayuda social, en un marco muy cercano a la filantropía, y todo su funcionamiento se desarrolló al margen de la normativa legal vigente.[7]

Las Leyes 12.155, que creó el Banco Central de la República Argentina, y 12.156, primera Ley de Bancos (1935), no tuvieron en cuenta a las cajas de crédito existentes, que siguieron funcionando con el simple trámite de registrarse en la Dirección Nacional de Cooperativas creada en 1926 en virtud de lo determinado por la Ley de cooperativas 11.388. La reforma financiera de 1946, que modificó radicalmente el sistema, tampoco las tuvo en cuenta, aunque en ese período las cajas de crédito comenzaron a reflejar el desarrollo económico que se producía en nuestro país, originando un pequeño crecimiento y diversificación de los sectores atendidos y una paulatina introducción de operatorias semibancarias.

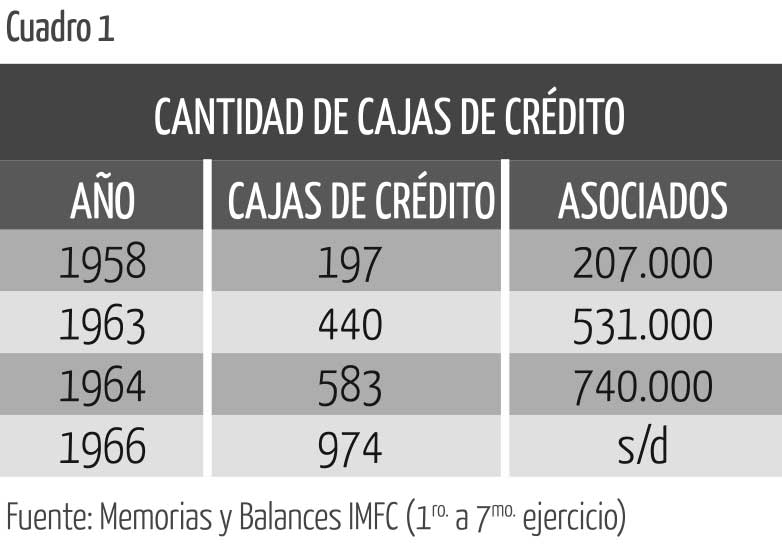

A fines de 1958 existían en el país 197 cajas de crédito, de las que 124 actuaban en el ámbito del Gran Buenos Aires,[8] y como parte de su desarrollo institucional y operativo, en 1950 se constituyó la Federación Argentina de Cooperativas de Crédito (FACC) con el fin de representarlas gremialmente.[9]

LA CREACIÓN DEL IMFC Y LA EXPANSIÓN DEL COOPERATIVISMO DE CRÉDITO[10]

El Golpe de Estado de 1955, que depuso al gobierno encabezado por Juan Domingo Perón, modificó las reglas de juego económico. Las reformas al sistema financiero impulsadas por la autoproclamada Revolución Libertadora se caracterizaron por derogar el régimen de depósitos nacionalizados instaurado por el gobierno peronista en 1946,[11] disminuir significativamente las prestaciones crediticias de los bancos públicos, favorecer la penetración de la banca extranjera, impulsar la radicación de capitales externos como motor del desarrollo económico argentino e intensificar las restricciones a la asistencia crediticia a las pequeñas y medianas empresas de capital nacional.[12]

En este contexto, un grupo de dirigentes cooperativos se propuso dinamizar la función de las cajas de crédito convirtiéndolas en “bancos populares” locales, que pudieran financiar la actividad económica de la pequeña y mediana empresa nacional y el consumo de los asalariados. La base de la nueva operatoria estaba relacionada fundamentalmente con la difusión de la orden de pago cooperativa, que permitiría generalizar el uso de cuentas a la vista “cuasi bancarias”. La existencia de estas se sostenía sobre ciertas lagunas de la legislación, ya que si bien los bancos tenían garantizada la exclusividad respecto al uso de cuentas corrientes y cheques, nada impedía legalmente a particulares o entidades financieras no registradas, como las cajas de crédito, operar con aquellos sucedáneos.[13]

El agente impulsor de esa transformación fue el Instituto Movilizador de Fondos Cooperativos Soc. Coop. Ltda. (IMFC), entidad de 2do. grado creada a instancias del Congreso Argentino de la Cooperación realizado en la ciudad de Rosario en noviembre de 1958.[14] La nueva entidad, que comenzó su operatoria nucleando a 48 cooperativas, se propuso desde el principio operar como entidad coordinadora y promotora de un “Movimiento cooperativo” entendido como organización económico-social que debe actuar como herramienta para la transformación de la estructura del país en un sentido progresista, sobre la base de organizar un eficiente sistema de servicios administrativos, financieros y legales que le permitiera promover, vincular e integrar la operatoria de las cooperativas de base. El eje de su accionar estaba dado por una cámara compensadora nacional de órdenes de pago que permitía movilizar los fondos de las cajas de crédito de las diferentes regiones del país al tiempo que generaba una disponibilidad monetaria que se canalizaba en créditos directos y redescuentos a las cooperativas asociadas.[15]

Los objetivos originales de promover la formación de nuevas cooperativas de crédito se fueron cumpliendo exitosamente. Las cifras oficiales, brindadas por la Dirección Nacional de Cooperativas, nos muestran que las 197 cajas de crédito existentes a fines de 1958 se habían triplicado siete años después –alcanzando las 589 entidades–, en un proceso de crecimiento permanente pero que se fue acelerando con el paso de los años. Ese crecimiento es más significativo si consideramos la cantidad de asociados a las mismas –que pasaron de 207.000 a 937.000–, su capital y reservas, y el número de operaciones realizadas.

Sin embargo, debemos tener en cuenta que –según el IMFC– el crecimiento real del sector fue aún mayor, ya que partiendo de la misma cifra inicial, estimaba la existencia de 974 cajas de crédito en junio de 1966.

La diferencia con las cifras oficiales se explica porque el Instituto Movilizador tomaba en cuenta no sólo a las entidades formalmente inscriptas en el registro previsto por la Ley 11.388 de Cooperativas, sino también las cajas que habían comenzado a operar de hecho aun sin haber terminado los trámites legales ante la Dirección Nacional de Cooperativas.

En síntesis, de las 197 entidades que desarrollaban su operatoria en el Gran Buenos y casi 35 localidades de 10 provincias en 1958, se llegó a mediados de 1966 a un total de 974, que operaban en más de 300 localidades de 17 provincias. Esto les permitió disponer de entre el 9% y el 11% del total de los depósitos del sistema financiero, que las cajas canalizaron a la financiación de pequeñas y medianas empresas, cooperativas y personas.[16] Pero la importancia que adquirieron las cajas no radicó sólo en su significación económica, sino en su papel relativo al cuestionamiento de las políticas adoptadas en el campo financiero y de política económica en general.[17]

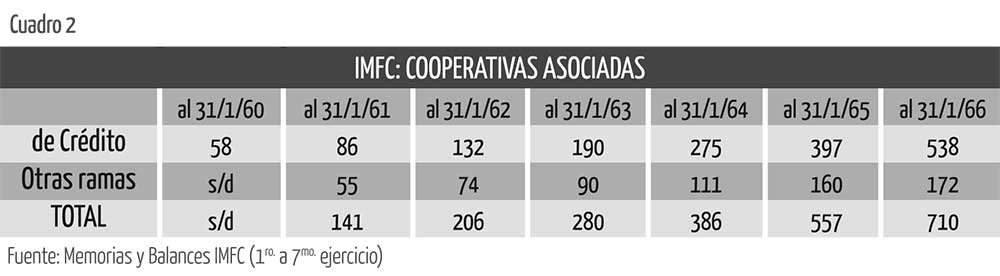

El factor determinante de este desarrollo fue el grado de integración cooperativa alcanzado, destacándose en el caso del IMFC la fuerza cohesionadora de su ideología y el papel de la cámara compensadora en el nivel operativo.[18] Como se observa en el cuadro siguiente, casi dos tercios de esas entidades estaban asociadas al IMFC, al que se integraron también cooperativas de otras ramas a partir de compartir su visión del Movimiento cooperativo.[19]

El éxito de la nueva operatoria llevó a que en 1965 la FACC creara su propia cámara compensadora en la que intervenían aproximadamente 200 entidades, que se integraba a su vez en la del IMFC. Esta articulación operativa no tendría correlato en otros aspectos de la actividad de ambas instituciones, que tenían fuertes diferencias en cuanto a la concepción del cooperativismo y la relación a mantener con el Estado. Mientras la Federación Argentina de Cooperativas de Crédito asumía una postura de neutralidad y prescindencia política, y tenía una concepción utilitarista del cooperativismo,[20] el Instituto Movilizador de Fondos Cooperativos promovía un proyecto de transformación social y consideraba “elemento esencial para el desarrollo y consolidación del movimiento cooperativo argentino y por ende de la economía nacional, que el mismo se desarrolle dentro de un clima de normalidad y estabilidad constitucional y dentro del libre juego de la democracia y sus instituciones representativas”.[21]

El notable desarrollo del cooperativismo en un sector tan sensible como el financiero provocó la temprana oposición de la banca nacional y extranjera, así como de sectores de la gran burguesía local e internacional. Generó también sucesivos reclamos del Fondo Monetario Internacional al gobierno nacional, ya que entendía que su desarrollo distorsionaba los acuerdos firmados con el gobierno argentino en 1958.[22]

La operatoria de las cajas de crédito y del IMFC, favorecida por ciertas lagunas de la legislación, generó un frente de conflicto con el Banco Central de la República Argentina que intentó incorporarlas al sistema financiero oficial y limitar la circulación de las órdenes de pago que emitían, regulando su actividad. Los intentos normativos se apoyaban en las disposiciones generadas por la reforma bancaria de 1955, que eran restrictivas para la actuación de las cooperativas de crédito. Por las mismas, el Banco Central podía declarar sujetas a sus disposiciones sobre política monetaria y crediticia a las empresas de ahorro y capitalización y “a las entidades financieras que actúen como intermediarias del crédito acordando préstamos y financiaciones mediante el uso de fondos propios o de terceros”.[23]

Esta disposición daría marco institucional a todos los intentos de poner límites a las posibilidades de expansión de las cooperativas de crédito en tanto estas intentaran abandonar sus antiguas prácticas mutualistas. La respuesta del sector a esos intentos se diferenció: mientras la Federación Argentina de Cooperativas de Crédito apostó por la negociación con el Banco Central, el sector encabezado por el Instituto Movilizador de Fondos Cooperativos se basó en la movilización permanente.

En este contexto, el trabajo se propone analizar las diferentes medidas adoptadas por el BCRA para el sector, su incidencia en la operatoria de las cajas de crédito y las estrategias adoptadas por estas ante la normativa sancionada.

INTENTOS DE LIMITAR LA OPERATORIA DE LAS CAJAS DE CRÉDITO (1960 - 1966)

Casi simultáneamente con el inicio del proceso de expansión del cooperativismo de crédito, se produjo una reacción estatal destinada a dificultarlo, debilitarlo o prohibirlo, la que no tuvo un carácter lineal, permanente ni unívoco. Esto permite observar la dimensión contradictoria del Estado, descartando la idea de que es un cuerpo monolítico y homogéneo que emite decisiones claras y coherentes, para pensarlo como un complejo entramado que expresa cristalizaciones de intereses diversos de la sociedad civil.[24]

Además, la particular inestabilidad política que caracterizó al período le dificultó al aparato estatal poder concentrar su capacidad represora y de control. Esto produjo una actitud vacilante, que se expresó en el dictado de una serie de normas restrictivas por parte del BCRA que fueron casi simultáneamente suspendidas, postergadas o derogadas por el propio gobierno nacional.

Finalmente, se observa que la eficiente estrategia defensiva del IMFC y sus cooperativas –basada en la movilización permanente de las entidades y sus asociados, y la búsqueda del apoyo de instituciones sociales e incluso de ciertos ámbitos estatales más propensos al desarrollo del cooperativismo– colaboró en que las medidas de control no pudieran ser aplicadas.

La primera reacción pública contra la nueva operatoria de las cajas de crédito provino de la Asociación de Bancos del Interior de la República Argentina (ABIRA), que envió en 1960 un Memorandun al Banco Central en el que expresaba:

Es público y notorio que en el país desarrollan actividades netamente bancarias, sociedades de crédito que, sin estar autorizadas a funcionar como bancos, reciben depósitos de dinero, que manejan y mueven en forma similar a las cuentas corrientes bancarias, imprimiendo, para su uso, fórmulas de orden de pago similares –en sus enunciaciones– a las que por mandato legal contienen los cheques (...) en consecuencia, por las razones precedentes estas entidades deben ser sometidas íntegramente al régimen legal bancario o, en caso contrario, deben ser liquidadas.[25]

Como respuesta a esa presentación de ABIRA, el Instituto Movilizador presentó un Memorial al Banco Central. El documento, avalado por la Federación Argentina de Cooperativa de Créditos, distinguía los fines del cooperativismo y los de la banca privada y, consecuentemente, los cheques de las órdenes de pago, señalando que si estas últimas habían proliferado se debía a que respondían a una necesidad objetiva no contemplada por la Ley de Bancos.

Simultáneamente en la provincia de Santa Fe, centro neurálgico en esos momentos del nuevo cooperativismo de crédito, se libraba un enfrentamiento en el terreno fiscal. El ministro de Hacienda, Economía e Industria de la provincia –socio de ABIRA– introdujo modificaciones al Código Fiscal para gravar impositivamente a las cooperativas.

En respuesta, el IMFC inició una campaña en apoyo de un anteproyecto de Ley de Fomento del Cooperativismo santafecino que se basaba en declarar “de bien público, todas las entidades cooperativas de primero y segundo grado que tengan asiento en la provincia”, por el que las mismas quedaban exentas de todos los impuestos provinciales y el gobierno provincial se obligaba a asesorarlas y facilitar los trámites de obtención de personería jurídica.

El Instituto organizó también, en abril de 1961, una Reunión Nacional de Cooperativas de Crédito para trazar un Plan de Acción a desarrollar para la difusión, defensa y consolidación del cooperativismo de crédito. Asimismo, y a pedido de la Dirección Nacional de Cooperativas elaboró un estudio técnico- jurídico sobre “operaciones inherentes a las cooperativas de crédito y los bancos”.

Pese a todo, y ante la presión de diversas instituciones bancarias privadas, el 3 de agosto de 1961 se dictó el Decreto 6671/61 destinado a reglamentar las actividades de las cooperativas de crédito, ubicándolas en un pie de igualdad con los organismos financieros no bancarios. Sus principales disposiciones eran la obligación de inscribirse en un registro denominado “de Entidades Financieras no Bancarias del BCRA”, bajo apercibimiento de cesar en sus actividades; la prohibición de recibir dinero reembolsable a plazos menores de un año; y la imposibilidad del uso en su denominación, documentación y papelería, de las palabras “banco”, “depósito”, “ahorro” y otros términos característicos de las operaciones bancarias.[26]

Este Decreto se complementaba con la Circular B 325 del Banco Central del 12 de enero de 1962, que ordenaba a los bancos gestionar las órdenes de pago de cooperativas como “valores al cobro” y aceptarlas sólo para tal servicio sin poderlas cursar por las cámaras compensadoras.[27] Por otra parte, mientras que en el artículo 1º se desconocía la institucionalidad de las cooperativas ya que las disposiciones se aplicaban a “las personas físicas o de existencia ideal que recurran por cualquier medio hábil al ahorro público”, el artículo 2º se dirigía explícitamente a las cooperativas de crédito prohibiéndoles realizar “funciones que puedan considerarse bancarias”. Ante el activo reclamo del movimiento cooperativo encabezado por el Instituto Movilizador, la reglamentación fue suspendida hasta la realización de un nuevo estudio.

Simultáneamente, ante la realización de la Convención Constituyente de la provincia de Santa Fe en 1962, el Instituto presentó un proyecto por el cual se solicitaba la inclusión de un artículo vinculado al fomento de la cooperación que planteaba que se debía garantizar la independencia de las cooperativas en relación con el Estado, lo que no obstaba a un “contralor razonable para velar porque aquellas no desnaturalicen su esencia”,[28] y que las cooperativas debían ser reconocidas como “entidades de bien público”. Si bien la Convención no hizo suyo el artículo propuesto, adoptó preceptos básicos en la defensa del cooperativismo sobre la base de la presentación del IMFC. Extendiendo esta política al conjunto del país, en la Primera Conferencia Provincial de Cooperativas de Córdoba convocada por el Ministerio de Economía provincial, el Instituto propuso una recomendación al P.E.N. y los gobiernos provinciales para institucionalizar la defensa del cooperativismo, la que fue aprobada.

El año 1962 terminó para el movimiento cooperativo en medio de un nuevo conflicto abierto por la resolución 57/62 de la Dirección Nacional de Cooperativas que sentaba un precedente contradictorio al ceñir al cooperativismo de crédito a las normas dictadas por el BCRA para los bancos comerciales al mismo tiempo que se basaba en la Ley de Cooperativas para recortar el porcentaje de interés que las cajas de crédito podían cobrar a sus asociados, lo que les generaba una imposibilidad de competir con aquellos. Ante esto, el Instituto sugirió a las cooperativas preexistentes no aplicar la normativa mientras encaraba un amplio plan de lucha a nivel local, provincial y nacional y trataba de entrevistarse con la mayor cantidad de organismos y autoridades para “mantenerlas permanentemente informadas sobre las positivas obras de bien público cumplidas por el cooperativismo”.[29]

El accionar del Instituto intentaba aprovechar la inestable situación política que atravesaba el país. Floreal Gorini, quien fuera sucesivamente gerente de la Regional Buenos Aires, gerente general y finalmente presidente del IMFC, recordaba que “en el interregno entre el frondizismo y el gobierno de Illia va a venir toda una enorme complejidad política y militar. Lucha de Colorados y Azules... cambios... el peronismo proscripto. ¿Por qué señalo esto? Porque cuando el aparato del Estado no está consolidado, su capacidad represora y de control se debilita, y ahí trabajábamos nosotros”.[30] En este marco, Gorini destaca la buena predisposición observada por las nuevas autoridades nacionales surgidas de las elecciones celebradas en setiembre de 1963, en las que había triunfado la fórmula de la UCRP encabezada por Arturo Illia y Carlos Perette, que era “un activo defensor y sostenedor del cooperativismo como forma de actividad económica de las democracias y nos había adelantado su opinión favorable a nuestros esfuerzos”.[31]

Sin embargo, y entendiendo que el Estado es un dinámico campo de disputa atravesado por relaciones de fuerza que involucran dimensiones económicas, sociales y culturales, el IMFC decide reforzar sus reclamos convocando en junio de 1963 a la Primera Asamblea Nacional de Cooperativas de Crédito para tratar la resolución 57/62 de la Dirección Nacional de Cooperativas, considerada lesiva para el desarrollo de las entidades rochdaleanas. La misma impulsó la creación de una Comisión Permanente Nacional Pro-Defensa del Cooperativismo, constituida por representantes de cooperativas de todas las actividades y de todo el país. El Instituto propuso además convocar a un Congreso Argentino en Defensa de la Cooperación y organizó una serie de importantes concentraciones masivas.

En el acto en conmemoración del Día Internacional del Cooperativismo, realizado en la ciudad de Buenos Aires el 19 de julio, intervinieron entre otros, el presidente y el vicepresidente de la República, expresando públicamente su apoyo al cooperativismo de crédito.

El 30 de julio de 1964, sin embargo, el Banco Central sancionó las “Normas básicas aplicables a las entidades financieras no bancarias”, que volvía a avanzar sobre las cooperativas de crédito. En su artículo 1º las definía como “personas de existencia visible o ideal que, sin ser bancos, recurran al ahorro público o al mercado de capitales de cualquier naturaleza, modalidad y denominación”, aclarando que “recurren al ahorro público quienes reciben o soliciten en forma pública o colectiva fondos de terceros para su empleo en actividades de financiación”. El artículo 10º explicitaba que las cooperativas de crédito “no podrán abrir y mantener, como depositarias, cuentas de efectivo que participaren de la naturaleza de la cuenta corriente bancaria”. Del mismo modo que el decreto 6671/61 mencionado anteriormente, el artículo 14º de las Normas determinaba que “las entidades no podrán usar especialmente en su denominación, documentación, papelería, y propaganda, las palabras banco, depósito, cuenta corriente, cheque y sus derivadas, abreviaturas o traducciones en idiomas extranjeros, como tampoco otros términos típicos o característicos de las operaciones bancarias”. Finalmente, el artículo 28º determinaba que las “compañías de seguros; sociedades de capitalización y ahorro; sociedades de ahorro y préstamos y cooperativas de crédito deberán observar las disposiciones de carácter monetario y crediticio que el Banco Central en especial les establezca”.

El aspecto más regresivo de las citadas disposiciones fue el de la supresión total de las facultades de operar en cuentas a la vista. Para el dirigente cooperativo Raúl Guelman, “eso muestra una dualidad. Por un lado el pueblo y sus dirigentes se manifestaban a favor del desarrollo del cooperativismo y quienes detentaban las palancas de poder se oponían. El Dr. Illia fue presidente de la República y el Dr. Perette vice, y asistían y hablaban en los actos reivindicativos nuestros pero por otro lado la política que se implementaba contra las cooperativas era una cosa terrible. Qué contradicción que las máximas autoridades de nuestro país asistan adhiriéndose a las reivindicaciones de nuestro movimiento pero la política siempre siga en contra nuestra. ¿Quién tenía el verdadero poder?”.[32]

Floreal Gorini le contesta, de alguna manera, al afirmar que “las normas las escriben los funcionarios del Banco Central que, como siempre, respondían a los intereses de los grandes organismos internacionales. Entonces, el ataque político empieza en el 62 y la primera norma precisa es en el 64. Que nosotros no la acatamos, la denunciamos, porque teníamos con nosotros al Presidente de la República y al Vicepresidente, así que a esto no le dábamos bola (...) Íbamos al Banco Central, a negociar, atenuar... Era cuestión de estar todos los días ahí discutiendo con ellos, pero zafábamos, no cumplíamos, zafábamos”.[33]

Frente a la sanción de las Normas, el Instituto Movilizador y la FACC dieron a conocer una declaración conjunta y organizaron un vasto movimiento de solidaridad. La movilización y las gestiones directas del Vicepresidente de la Nación, de directores del Banco Central, de la Cámara de Diputados de la Nación y de las legislaturas provinciales de Chaco, Mendoza y Santa Fe, determinaron la suspensión de la medida el 3 de setiembre del mismo año, “hasta que se estableciera una legislación al respecto”.

En el mes de agosto el IMFC formó una Comisión para elaborar un proyecto de ley complementaria de la 11.388 para reglamentar el funcionamiento de las cooperativas de crédito, entendiendo que dado el desarrollo que había adquirido, era imprescindible contar con una legislación especial que al mismo tiempo la defendiera de sus enemigos. Se afirmaba que el aporte que se efectuaba con el proyecto era la mejor expresión del interés de autorregularse y a la vez garantizar su correcto y normal desenvolvimiento. “El resto queda ahora como responsabilidad de los poderes públicos”, concluía en una declaración pública.

El 12 de marzo de 1965 el Poder Ejecutivo Nacional dictó un decreto por el cual se creaba una comisión encargada del estudio integral de la situación vigente y de las diversas disposiciones reglamentarias que se relacionaban con el cooperativismo de crédito, con vistas a lograr una revisión integral y un ordenamiento adecuado a su evolución. La misma estaría integrada por representantes gubernamentales y de las cooperativas, y tenía un plazo de 120 días para elevar sus conclusiones, aunque nunca llegó a constituirse. Enfrentando la posición gubernamental, pocos días después ingresó al Senado un proyecto de ley que ponía bajo control del Banco Central a las cooperativas o secciones de crédito. Dicho proyecto contó con la rápida oposición del IMFC, la Asociación de Cooperativas Agrarias, la Federación Argentina de Cooperativas de Consumo y la Federación Argentina de Cooperativas de Crédito.

El 8 de junio, las Asociaciones de Bancos del Interior (ABIRA) y de Bancos de la República Argentina (ABRA) presentaron al Banco Central un memorial en el que solicitaban se apliquen a las cooperativas de crédito las medidas adoptadas en 1964. Al mismo tiempo disponían una serie de medidas administrativas que afectaban la operatoria de las cajas de crédito. El día 23, el Banco de la Nación Argentina dispuso prohibir a su clientela la negociación de cheques librados por cooperativas de créditos sobre sus cuentas corrientes de otras plazas, la supresión para las cooperativas de una serie de servicios que el banco tenía habilitados y dejar sin efecto disposiciones que autorizaban a las cajas de crédito para actuar en carácter de corresponsales del banco. Un mes después, el Banco anunciaba la determinación de cerrar las cuentas corrientes de las que fuesen titulares cooperativas de crédito.

Una vez más, la inmediata respuesta del movimiento cooperativo fue rodearse de organizaciones sociales, instituciones y personalidades para defender la continuidad de la experiencia cooperativa. La Cámara de Diputados de la provincia del Chaco se dirigió al Congreso Nacional y al P.E.N. solicitándoles “arbitren las medidas conducentes a proteger el movimiento popular del cooperativismo de crédito, amenazado por la acción de organismos monetarios internacionales, con el apoyo de entidades bancarias privadas”, proponiendo la sanción de una ley de cooperativas de crédito sobre la base del anteproyecto del IMFC.

El 15 de julio, el diputado nacional Juan Carlos Coral presentó un proyecto de resolución donde solicitaba informes acerca de la actuación de las asociaciones de bancos, sugiriendo que la presentación de las mismas contra las cooperativas estaría vinculada a recomendaciones de intereses financieros internacionales, como el Club de París. El 17, el Consejo Deliberante de Capitán Sarmiento (Buenos Aires) solicitaba a la Cámara de Diputados de la Nación su solidaridad con el movimiento cooperativo, expresando la necesidad de una legislación protectora que impidiera “las presiones que pudieran ejercer sectores financieros ajenos al quehacer cooperativo y que, consecuentemente, el Banco Central no dictase disposiciones que entorpezcan su desarrollo”;[34] y el día 30, el Consejo Deliberante de Gálvez (Santa Fe) se dirigió a las autoridades nacionales solicitando la protección del movimiento cooperativo de crédito, “amenazado por la acción de organismos internacionales y entidades bancarias privadas”.[35] El 4 de agosto, se pronunciaba en idéntico sentido el Consejo Deliberante de Paraná (Entre Ríos).

Simultáneamente se organizaron una serie de actos masivos, en uno de los cuales volvió a participar activamente el Vicepresidente de la República, quien además de expresar el apoyo del gobierno nacional hizo entrega de una copia del Decreto 6.231 que ordenaba la creación de una comisión encargada de realizar “un estudio integral de la legislación vigente y de las diversas disposiciones reglamentarias que se relacionan con el cooperativismo, con vistas a lograr una revisión integral y un ordenamiento adecuado a la evolución actual del movimiento cooperativo”. La misma estaría integrada por representantes del gobierno nacional, el Director Nacional de Cooperativas y cuatro miembros “representativos de los nucleamientos cooperativos, a propuesta de las cooperativas de segundo y tercer grado”. Por último, se autorizaba a la Comisión a requerir la colaboración de juristas especializados y expertos en la materia cooperativista. Significativamente, no preveía la participación de representantes del BCRA.

Continuando con la presión operativa, en setiembre de 1965 la Asociación de Bancos de la República Argentina decidió solicitar a todos los bancos que cerraran las cuentas corrientes de las cooperativas de crédito. A esto le sucedieron meses de campañas de prensa contra las entidades nucleadas en el IMFC, basadas fundamentalmente en la acusación de izquierdismo de sus dirigentes y de estructurar las actividades del movimiento cooperativo en función de intereses ajenos a los de sus asociados. A la misma, le responde la Confederación Cooperativa de la República Argentina (COOPERA, hoy Cooperar), desenmascarando que se atacaba al cooperativismo por sus virtudes y no por sus defectos.

En octubre, y como parte de un generalizado clima de violencia institucional, se desata una campaña macartista expresada en nueve solicitadas firmadas por la Federación Argentina de Entidades Democráticas Anticomunistas (FAEDA), publicadas en gran parte de los medios de prensa. En una de ellas, bajo el encabezado común que planteaba que “una siniestra confabulación se cierne sobre la patria. Una organización internacional y nacional se ha dado cita en el país pretendiendo destruir nuestro sistema de vida y nuestra civilización. Aspiran reemplazarlos por el sistema de esclavitud del mundo rojo: de ese mundo del terror y la ignominia”, se acusaba al IMFC de infiltrase “en el campo económico para, una vez controlado una parte del mismo, desatar una falsa crisis que le resulte favorable a sus fines subversivos”. Finalmente, acusaba al presidente del Instituto y otros ocho miembros de su consejo de administración de ser afiliados al Partido Comunista. Las restantes solicitadas acusaban de comunistas y subversivos a las universidades públicas y a diferentes organizaciones sociales, políticas, gremiales y culturales, como así también a conocidos intelectuales, actores, músicos, periodistas, directores y escritores.[36]

No obstante, las verdaderas intenciones de aquellas acusaciones quedaron rápidamente develadas por Jorge Oría, presidente de la Acción Coordinadora de Instituciones Empresarias Libres (A.C.I.E.L.) y director del Banco Argentino de Comercio, cuando afirmó en una entrevista a la revista Primera Plana: “Para mí, la filiación política, así fueran comunistas del primero al último, no pasaría de ser un aspecto anecdótico. Nosotros impugnamos las condiciones en que opera el sistema cooperativo paralelo (a los Bancos) que es el Instituto Movilizador, y no cambiaríamos nuestra posición aún cuando fuera la Iglesia Católica y lo dirigieran sacerdotes”.[37]

La ofensiva del capital financiero logró sus frutos cuando el 4 de noviembre de 1965 nuevas norma del Banco Central establecieron una vez más que tanto las cooperativas de crédito, como las secciones del mismo rubro de las cooperativas de consumo, de producción, de trabajo, etc., deberían inscribirse en el Registro de Entidades Financieras no Bancarias, quedando al arbitrio del Banco Central la aceptación o no de las mismas. En caso de denegatoria, las cooperativas quedarían inhabilitadas para recibir imposiciones de los socios. El capital mínimo exigible sería fijado por el Banco Central y se restringían las condiciones por las cuales las cajas de crédito podrían mantener “cuentas a la vista” ya que las órdenes de pago “sólo podrían ser cobradas directamente en la cooperativa girada por el beneficiario que acredite su identidad o a través de una entidad bancaria, en calidad de valor al cobro. Es intransferible y no puede ser depositado en bancos o impuesto en otras cooperativas de crédito”. En cuanto a los Estatutos, los proyectos de reforma de los mismos debían ser sometidos a la aprobación previa del Banco Central, lo que invadía la jurisdicción que la Ley 11.388 atribuía a la Dirección Nacional de Cooperativas.

El IMFC estructuró nuevamente una estrategia de alianzas con las organizaciones populares y sectores de la sociedad civil, así como con aquellas esferas del Estado sensible a las demandas del movimiento. Se realizaron multitudinarios actos en todo el país y se recogieron pronunciamientos de representantes políticos, gremiales y sociales.[38] Entre otros, se destacan los pronunciamientos de las legislaturas de Santa Fe, Córdoba y Entre Ríos, la comisión de hacienda de la Cámara de Diputados y el gobernador santafesino. Paralelamente, el Instituto apeló a la movilización de los asociados de las cajas de crédito.

El 3 de noviembre, se realizó un multitudinario acto en el Club Atlanta de Buenos Aires. Ese mismo día el IMFC presentó un recurso jerárquico al Presidente de la Nación, solicitando la derogación o suspensión de la norma del Banco Central, el que los recibió en audiencia al día siguiente. El 9 de diciembre, por resolución del Dr. Illia, el Directorio del Banco Central recibió a los integrantes del Consejo de Administración.

A fines de enero de 1966, y luego de gestiones del Ministro de Economía de la Nación, el Banco Central accedió a la suspensión solicitada “hasta tanto finalicen los estudios de las diversas gestiones tendientes a solucionar el problema del cooperativismo de crédito”,[39] y poco después prorrogaron también el status que regía el funcionamiento de la cámara compensadora de documentos cooperativos administrada por el IMFC para “no provocar inconvenientes a las cooperativas de primer grado y a las personas que con ellas operan, por lo que se estima prudente no innovar en hasta tanto finalicen los estudios”.[40]

En ese período, las posturas ideológicas adoptadas por la FACC y el IMFC se distanciaron aún más. Mientras el IMFC adhirió abiertamente a la actualización de los principios cooperativos realizada por la Alianza Cooperativa Internacional, que reemplazaba el concepto de “neutralidad” por el de “independencia” de los gobiernos, del poder empresario y de los partidos políticos, la FACC continuaba pronunciándose a favor de la neutralidad y prescindencia política. A partir de allí ya no compartirán ninguna instancia de enfrentamiento a las políticas estatales.

Transcurrido el verano, el Banco Central estableció que la comisión creada por el gobierno nacional en el mes de agosto comenzara a funcionar efectivamente y bajo su órbita, por lo que se reunió por primera vez el 13 de abril de 1966. En la misma estuvieron representadas, además del Instituto Movilizador de Fondos Cooperativos y la Federación Argentina de Cooperativas de Crédito, las recientemente creadas Asociación de Cooperativas del Interior (Córdoba), Federación Cuyana de Cooperativas de Crédito (Mendoza), Federación General San Martín de Cooperativas de Crédito (Rosario), Unión General de Cooperativas (Capital Federal) y Asociación de Cooperativas de Crédito Ltda. (Rosario), que nucleaban entre todas alrededor de un centenar de cajas de crédito. Fueron presentados tres anteproyectos de ley, uno de la FACC, otro del Instituto Movilizador de Fondos Cooperativos y el tercero del resto de las entidades.

En la última reunión realizada a mediados de mayo, todas las federaciones presentes –excepto el Instituto Movilizador– aprobaron el tercero de los proyectos, el cual se elevó a la Comisión para que a su vez lo propusiera al Poder Ejecutivo Nacional.[41]

El clima político que vivía el país impidió en ese momento que avanzara el análisis de la propuesta. A principios de junio, el IMFC expresaba en una declaración:

Nuevamente el pueblo de la República vive la zozobra del anuncio de la inminencia de un acto de ruptura de la legalidad institucional. Los hombres y mujeres que actúan en el movimiento cooperativo tienen clara y firme posición tomada al respecto, (...) ante la gravedad de la situación y el riesgo de que el silencio devengue en complicidad para con la ruptura de la legalidad debe hacer escuchar su voz para afirmar que la misma férrea voluntad que puso de manifiesto en la defensa de las instituciones crediticias, producto de su esfuerzo, está también hoy presente para preservar la continuidad del sistema representativo y republicano y la vigencia de los derechos y garantías inscriptos por nuestro mayores en la Constitución Nacional.[42]

LA DICTADURA MILITAR Y EL ATAQUE AL MOVIMIENTO COOPERATIVO DE CRÉDITO (1966-1973)

La dictadura cívico-militar que gobernó Argentina entre junio de 1966 y marzo de 1973 –que se proponía reorganizar la sociedad argentina– atacó al cooperativismo de crédito en su doble carácter: como empresa financiera orientada al desarrollo de las pequeñas y medianas empresas nacionales, los asalariados y las entidades de la economía social, un sector que no tenía lugar en los planes económicos de la autoproclamada “Revolución Argentina”; y como movimiento social que debía congelar su actividad –junto a todas las otras instituciones sociales y políticas del país– durante la etapa del “tiempo económico” impuesto por la dictadura.[43]

Claramente, las relaciones de fuerza entre clases sociales –y sus respectivos proyectos de país– habían cambiado, consolidando un proyecto hegemónico que produjo modificaciones al interior mismo del aparato burocrático estatal. En ese marco,

la dictadura militar inició inmediatamente una serie de ataques simultáneos: promovió una campaña difamatoria contra las autoridades del IMFC en los principales medios de prensa con el objetivo de generar una crisis de confianza con la consiguiente “corrida” entre los ahorristas; intervino el Instituto Movilizador; clausuró la operatoria de su cámara compensadora; y puso en vigencia una serie de normas tendientes a restringir la operatoria de las cajas de crédito.[44]

El 30 de junio –dos días después de producido el Golpe de Estado– el vespertino La Razón, uno de los periódicos que más apoyo brindó al Golpe de Estado, publicó en su primera página que desde el IMFC se habría concretado la evasión al extranjero de 50 millones de dólares durante el feriado bancario impuesto desde el día anterior por el gobierno de facto. Confirmando que la publicación de esa falsa información no era un error periodístico sino una provocación orquestada desde el gobierno, al día siguiente fueron detenidos 16 integrantes del Consejo de Administración en las ciudades de Buenos Aires y Rosario. Ni la policía ni el juzgado informaron oficialmente el motivo de la detención, por lo que los periódicos apelaron a trascendidos que, en algunos casos, agregaban a la denuncia de evasión fiscal la “sospecha de estar relacionados con organizaciones políticas extremistas”.[45] Sin embargo, la justicia federal decretó tres días después la inmediata libertad de todos los detenidos por falta de méritos, aunque hubo que esperar hasta el mes de octubre para que los sobreseyeran definitivamente.[46]

Al día siguiente, junto a una importante cantidad de solicitadas y declaraciones del IMFC y sus cooperativas asociadas que saludaban la decisión del juez, apareció un artículo en el matutino La Prensa en el que se criticaba la “ingenuidad” de ciertos sectores de la prensa y la “inteligencia” norteamericana, lo que podía conducirlos a transformarse –según el corresponsal– en “agentes extranjeros que le abren el paso a las teorías favorables a Moscú”. Motivaba el comentario que:

En sus ediciones de la mañana de ayer, tanto el New York Times como el Post de Washington conceden inusitada importancia al arresto de seis dirigentes del Instituto Movilizador de Fondos Cooperativos para subrayar que se trata de una entidad fundada por judíos argentinos, y sugerir que podría considerarse como una nueva ola del antisemitismo. Todo esto contribuye a formar la imagen de que se trata del clásico “golpe militar” latinoamericano (...) que tiene que ser ubicado entre los de extrema “derecha”[47] [cosa que, para el columnista de La Prensa, no era cierto].

Fracasada la estrategia de presentar a los dirigentes cooperativos como delincuentes, el ataque apuntó a la asfixia económica a través de la aplicación inmediata de normativa restrictiva. El 8 de julio se dictó el Decreto-Ley 16.898 por el que se establecía la jurisdicción del Banco Central sobre las cooperativas de crédito y tres días después se aplicaron las disposiciones de noviembre de 1965 por las que se exigía la inscripción de las entidades solidarias de crédito en un registro de entidades financieras no bancarias controlado por el Banco Central en un plazo máximo de 96 horas. Cuatro días para modificar drásticamente la operatoria preexistente. Como analizaba la revista Primera Plana, “el Banco Central fue autorizado a librar una verdadera guerra santa contra las cooperativas de crédito”.[48]

Inmediatamente comenzó una campaña a través de la radio y la prensa escrita, lanzando informaciones que daban a conocer las disposiciones más represivas de la ley pretendiendo, de esta manera, crear una situación desencadenante del pánico financiero con el objeto de quebrar el sistema cooperativo. Una asamblea general de delegados del IMFC realizada en Rosario resolvió abrir sus puertas y recomendar la apertura de las cajas con operatoria “regulada”. Por otra parte, la presión fue poniendo al Instituto ante la responsabilidad de fijar una posición frente al tema de la inscripción de las cooperativas en el Registro de Entidades Financieras No Bancarias, lo que implicaba la aceptación de las normas. Consultando las opiniones de las cooperativas asociadas, el Consejo Central llegó a las siguientes conclusiones:

- Las condiciones políticas creadas en el país en ese momento obligaban a replantear las posiciones asumidas anteriormente sobre el mismo problema.

- Siendo evidente el propósito de los enemigos del cooperativismo de llevar a estas entidades a su liquidación o quiebra, el poder mantenerlas abiertas daba posibilidades de vinculación con la masa societaria, y era el único camino para reorganizar las futuras tareas en la defensa de los intereses de los asociados.[49]

El 13 de julio, el IMFC se reunió en Rosario para considerar la situación resultante del dictado del Decreto-Ley 16.898 y tomar una resolución al respecto. Las decisiones adoptadas se dieron a conocer a través de una extensa declaración que luego de pasar revista a la campaña anticooperativa y de criticar las medidas tomadas por el gobierno nacional y las autoridades del Banco Central, resolvió:

- Solicitar su inscripción en los Registros de Entidades Financieras No Bancarias del BCRA e invitar a sus cooperativas asociadas a hacer lo mismo.

- Peticionar de las autoridades nacionales y del BCRA: a) la ampliación del plazo de inscripción a fin de facilitar el cumplimiento de los requisitos por parte de las cooperativas impedidas de hacerlo por razones de distancia y a lo perentorio del término establecido; b) la no aplicación de las Normas del 4/11/65 hasta tanto se elabore el régimen adecuado con participación de los organismos directamente interesados.[50]

La decisión era mantener vivas las instituciones para poder resistir, en un marco de extrema dureza. La Federación Argentina de Cooperativas de Crédito, entretanto, acentuará el carácter pragmático de sus lógicas de acción. Sus directivos habrán de privilegiar la defensa de sus intereses específicos para asegurar la supervivencia del cooperativismo de crédito en el país recomendando a sus cooperativas afiliadas mantener un bajo perfil y proponiendo a las autoridades integrar una comisión a fin de participar en la elaboración de las normas que debían regir a todas las instituciones de crédito en el país.[51]

El cierre de la cámara compensadora en el término de 72 horas provocó el ahogo del sistema, a lo que se sumó la interrupción de la operatoria cuasi-bancaria que las cajas de crédito desarrollaban desde 1958 y el comienzo de una nueva basada en la emisión de letras de cambio “no a la orden”. Esto generaba condiciones restrictivas ya que la prohibición de transmitir y compensar las letras dificultaba su aceptación generalizada, obstaculizando la captación de depósitos y afectando sustancialmente la rentabilidad de las entidades. En lo inmediato, esto suponía la interrupción de la circulación de más de 50.000 órdenes de pago diarias contra más de 800 instituciones en todo el país, por un monto superior a los 900 millones de pesos (U$S 3.750.000, al tipo de cambio de la época), desbaratando un sistema que agrupaba a 1.200.000 personas y operaba con volúmenes de activos superiores a los 60 mil millones de pesos.

Sin embargo, el embate estatal no había cesado. En los meses siguientes el BCRA reforzó, vía resoluciones administrativo-operativas, el ahogo a las cooperativas de crédito. El 22 de julio, la circular B.537 recordaba a los bancos gestionar mediante la modalidad de “valores del cobro”, las letras de cambio “no a la orden” giradas contra cooperativas de crédito. Esta circular agregaba la exigencia de que en ellas figurase una leyenda que incluía el número de inscripción de la cooperativa en el registro creado por el Banco Central al efecto, domicilio y horario de pago, y mencionar la no negociabilidad y el procedimiento de cobro de la misma.[52]

Las desprolijidades cometidas en la redacción de esta norma obligaron a modificarla y complementarla tres veces:

- Dado que el BCRA se tomaría un tiempo para autorizar o denegar el funcionamiento de las entidades, el 29 de julio se reemplazó la obligatoriedad de declarar el número de inscripción por la aclaración de que la misma estaba en trámite y la fecha de presentación de la solicitud de inscripción.

- El 29 de setiembre, ante las dudas y diferencias de interpretación, el Banco Central envió a las cooperativas un modelo de letra de cambio que debía reproducirse.

- Finalmente, el 27 de diciembre volvieron a modificarse algunos aspectos al mismo tiempo que se fijó un tamaño para el formulario que no podía ser menor a 13 x 22 centímetros para que se distinguiera claramente de los cheques. El texto que se debía incluir en cada letra de cambio era: “Este documento sólo será cobrado en la cooperativa girada por el beneficiario que acredite su identidad o, a través de una institución bancaria, en calidad de valor al cobro. Es intransferible y no puede ser depositada en bancos o impuesta en otras cooperativas de crédito”.

Simultáneamente, se fortalecía el cerrojo impuesto a la operatoria cooperativa. El 14 de octubre, la Circular IF Nº 20 del Banco Central de la República Argentina, dirigida a las cooperativas de crédito, titulada “Prohibición de intervenir en la gestión de cobro de las letras de cambio no a la orden y de efectuar o participar en su canje o compensación”, expresaba:

Sobre el particular, les recordamos que de acuerdo con lo dispuesto (...) la letra de cambio no a la orden, sólo podrá ser realizada directamente por el beneficiario que acrediten su identidad en las oficinas de las cooperativas libradas o bien, a través de una entidad bancaria, en calidad de valor al cobro. Asimismo les señalamos que la citada letra es intransferible y que no puede ser impuesta en otras cooperativas de crédito que no sea la librada, de modo que (...) excepto en el caso de que se gestione su cobro por intermedio de un banco, no podrá ser endosada.

El mismo día el Banco dictó la Circular B. 550, destinada a los bancos, en la que se detallaban los procedimientos a observar para la gestión de cobro de letras de cambio no a la orden girados contra cooperativas de crédito, aclarando que los mismos no deberían “en ningún caso ni bajo cualquier forma, constituir un medio para facilitar sistemas de compensación o canje de letras de cambio no a la orden giradas contra cooperativas de crédito”.

Toda esta normativa impuesta a partir del Golpe de Estado de 1966 estaba claramente destinada a disminuir, y de ser posible eliminar, el papel del movimiento cooperativo en el sector financiero. La misma abrió una etapa en que el conjunto de los asociados, dirigentes y empleados debieron encarar múltiples estrategias para sobrevivir.[53]

Su resultado final fue una sustancial reducción de la cantidad de cajas de crédito y de su participación en el sistema financiero.

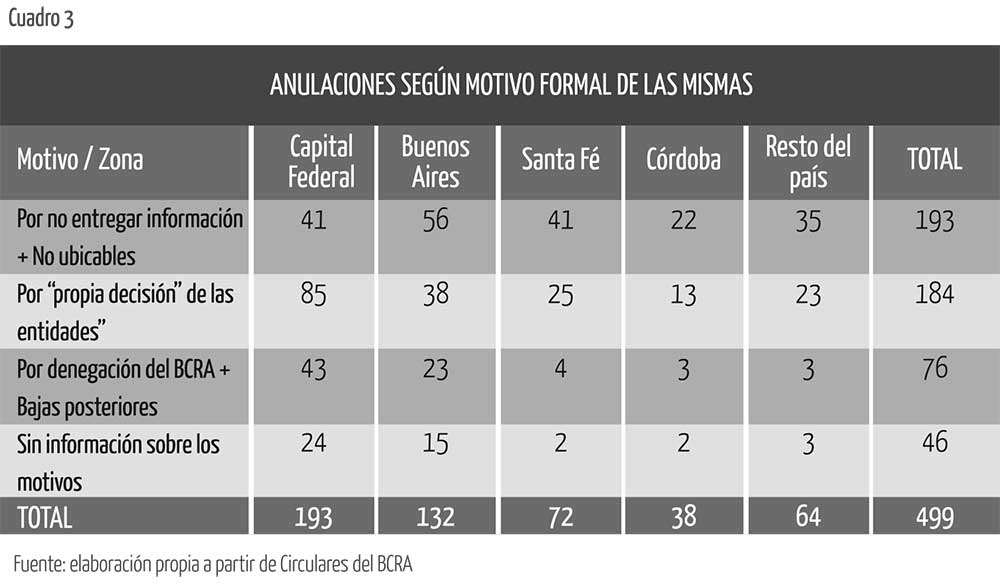

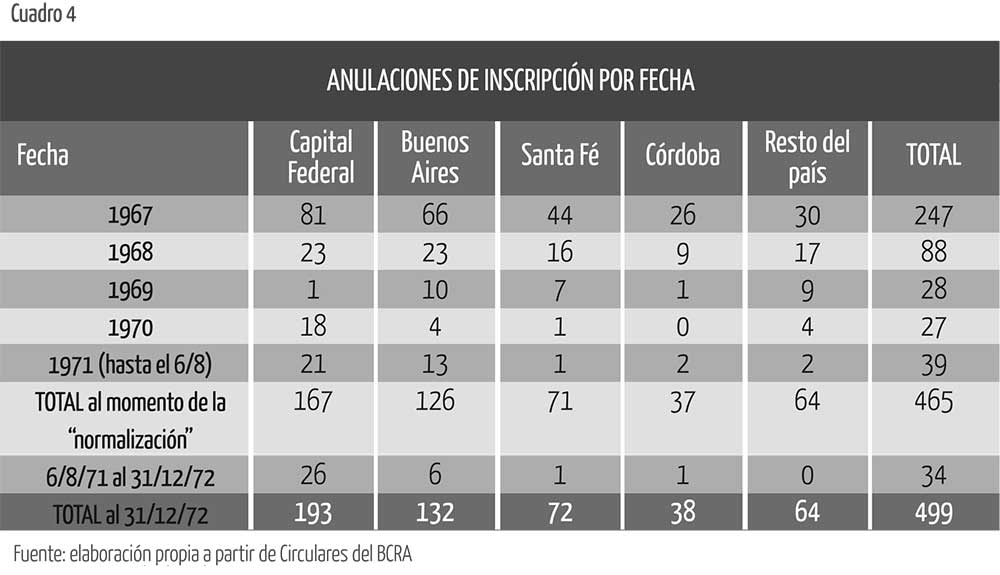

El 31 de enero de 1967, el BCRA comenzó el proceso de “normalización de las cajas de crédito” informando de la decisión tomada respecto a cada una de las “solicitudes de inscripción en el Registro de Entidades Financieras no Bancarias” que debió presentar cada entidad, en virtud de las atribuciones que le había conferido el Decreto-Ley Nº 16.898 firmado por el Gral. Onganía el 11 de julio de 1966. El mecanismo utilizado fue el de informar periódicamente de la “Anulación de solicitudes de inscripción en el Registro de Entidades Financieras no Bancarias”, a través de circulares en las que se incluía el listado de entidades a las que se les denegaba la autorización. Este mecanismo, lejos de traer la tranquilidad que supone una “normalización”, no hacía más que agudizar la incertidumbre ya que sólo se informaban “anulaciones”, pero recién cuatro años y medio después –en agosto de 1971– se emitió el primer listado de entidades “autorizadas”.

Los motivos formales por los que el BCRA realizaba esas “anulaciones de inscripción” son diversos. En algunos casos, el Banco “deniega la inscripción (...) en virtud de no haber proporcionado a esta institución las informaciones y/o elementos requeridos en su momento, no obstante la intimación que se les formulara”, o por “haberse comprobado deficiencias en su funcionamiento”, lo que suponía su liquidación. Incluso en algunos pocos casos, el motivo de la denegatoria era que las cajas de créditos eran “no ubicables” al momento en que el Banco les solicitaba la información necesaria. En la mayoría de los casos, sin embargo, la “anulación de inscripción” estuvo dada por motivaciones formales que parecían demostrar una actitud voluntaria de las cooperativas, ya que dicha medida se tomaba “por haber aducido la entidad actuar exclusivamente con su propio capital, cesar en la actividad regulada, incorporarse a otra cooperativa o proceder a la disolución o liquidación de la entidad”. En realidad, la mayor parte de estas entidades atravesaba situaciones económico-financieras tan delicadas que las inhibía de cualquier intento de continuar operando.

En 1969, en pleno proceso de análisis, se sanciona la mal llamada “Ley” 18.061 de Entidades Financieras, que en el rubro “otras entidades financieras” reconocía a las “cajas de crédito” (denominación introducida por primera vez por esta norma) como una clase especial de institución financiera, bajo supervisión del BCRA. La nueva normativa suprimía la posibilidad de captar dinero transaccional a través de depósitos a la vista, a la vez que prohibía la compensación intercooperativa.[54]

Al mismo tiempo, una resolución ministerial creaba la figura de “cooperativas de crédito”, reguladas por la Dirección Nacional de Cooperativas. Las mismas sólo podían operar con fondos propios, por fuera de la “ley” 18.061, ya que se las encuadraba como entidades no financieras.

Finalmente, el 4 de agosto de 1971, la Secretaría de Prensa y Difusión de la Presidencia de la Nación informaba que “se ha normalizado la situación de las cajas de crédito” ya que

el Banco Central de la República Argentina, de conformidad con lo oportunamente anunciado, ha dado término a la consideración de las solicitudes de autorización correspondientes a las cajas de crédito que venían funcionando a base de una habilitación precaria. Como consecuencia de ello (...) se ha autorizado a 451 para actuar dentro del régimen de la Ley de Entidades Financieras.

En ese período se habían anulado un total de 465 solicitudes de inscripción. Si se considera que al momento de producirse el Golpe de Estado operaban 974 entidades cooperativas de crédito, se deduce que 58 cajas de crédito no llegaron siquiera a solicitar la inscripción en el Registro de Entidades Financieras. Con posterioridad a la fecha de la “normalización”, el Banco Central fue informando de nuevas bajas producidas entre las 451 entidades previamente autorizadas, que a fines de 1972 totalizaron 34. El resumen de las solicitudes no aprobadas, es el siguiente:

Por otra parte, los registros de la Dirección Nacional de Cooperativas permiten deducir la existencia en 1973 de 218 cooperativas de crédito, pero no hay datos suficientes para saber cuántas de estas correspondían a las 184 cajas de crédito que habían tomado la “propia decisión” de no seguir operando como tales, o a las 76 a las que el BCRA les había denegado la inscripción en el Registro de Entidades Financieras no Bancarias.

En el marco de su retroceso final, el gobierno dictatorial sancionó en diciembre de 1972 la “Ley” 20.041 que autorizaban a operar con cuentas a la vista a las cajas de crédito, y la circulación de letras de cambio endosables. A partir de ese momento se va a producir un breve repunte en la operatoria de las entidades sobrevivientes, aunque nunca volvió a autorizarse la creación de nuevas entidades.

En síntesis, de las 974 cajas de crédito que operaban al momento de producirse el Golpe de Estado de 1966, sólo pudieron sobrevivir a la dictadura 417. Su participación en el total de depósitos del sistema financiero había descendido de más del 10%, a poco menos del 2%.

CONCLUSIONES

La “Declaración sobre Identidad Cooperativa” aprobada en 1995 por la Alianza Cooperativa Internacional las define como una “asociación autónoma de personas que se han unido de forma voluntaria para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales en común mediante una empresa de propiedad conjunta y de gestión democrática”.[55] Son, por lo tanto, al mismo tiempo empresas y movimientos sociales que desarrollan una actividad económica tendiente a la satisfacción de una necesidad común, que persiguen además cumplir con una función correctiva o transformadora de la realidad social en la que están insertas. En este sentido, puede afirmarse que el desarrollo de las entidades cooperativas está íntimamente ligado al contexto institucional en el que debe desenvolverse, al mismo tiempo que actúan sobre ese contexto, modificándolo.

En ese sentido, del análisis de la conflictiva relación entre el cooperativismo de crédito y el Banco Central de la República Argentina en el período 1960-1966, pueden extraerse las siguientes conclusiones:

- El crecimiento del cooperativismo en un sector tan sensible como el financiero generó la temprana oposición de la banca nacional y extranjera, así como de sectores de la gran burguesía local e internacional.

- El Estado argentino reaccionó intentando dificultar la operatoria de las cooperativas de crédito a través de normativas emanadas del BCRA que intentaban regular su actividad. Sin embargo, la política estatal al respecto no tuvo un carácter lineal ni homogéneo.

- Frente a la presión estatal, las dos federaciones de cooperativas de crédito existentes optaron por estrategias disímiles:

- La Federación Argentina de Cooperativas de Crédito optó por un bajo perfil, intentando negociar con los sucesivos gobiernos –democráticos o dictatoriales– con el objetivo de obtener las mejores condiciones posibles para el desarrollo económico de las cooperativas de crédito.

- El Instituto Movilizador de Fondos Cooperativos basó su estrategia en la movilización permanente de los asociados de las cajas de crédito, el apoyo de las instituciones sociales, y una política firme en los principios y flexible en las formas frente a los diferentes sectores y actores estatales. Eso le permitió apoyarse en y apoyar a todos los que favorecieran el accionar cooperativo y enfrentarse abiertamente a aquellos que lo atacaban.

- La inestabilidad política, económica y social que caracterizó a los gobiernos constitucionales entre 1958 y 1966, incidió para que el aparato estatal tuviera dificultades para poder concentrar su capacidad represora y de control, lo que provocó una actitud vacilante del Estado que se expresó en el dictado de una serie de normas restrictivas que fueron casi simultáneamente suspendidas, postergadas o derogadas.

- Producido el Golpe de Estado el 28 de junio de 1966, la situación del cooperativismo de crédito cambió radical y violentamente, ya que la dictadura cívico-militar que venía a reorganizar a la sociedad argentina atacó inmediatamente al cooperativismo de crédito en su doble carácter:

- como empresa financiera orientada al desarrollo de un sector de la economía que no tenía lugar en los planes económicos de la autoproclamada “Revolución Argentina”; y

- como movimiento social que debía congelar su actividad –junto a las otras instituciones sociales y políticas del país– durante el tiempo necesario para garantizar el imperio de un nuevo orden social basado en la “estabilidad económica” y el predominio de las empresas multinacionales.

- Esto produjo un proceso de fuerte reducción de la cantidad y operatoria de las Cajas de Crédito, cerrando el ciclo de fuerte expansión que se había abierto en 1958 con la creación del Instituto Movilizador de Fondos Cooperativos.

Finalmente, puede afirmarse que las cooperativas, en tanto empresas sin fines de lucro, operan en el mercado compitiendo con el resto de las empresas lucrativas en la prestación de servicios, con las ventajas que le dan sus características básicas: voluntariedad, reciprocidad, territorialidad, sentido de pertenencia, etc.

Como contrapartida, suelen tener que enfrentarse a normas legales que, cuanto menos, no están orientadas a que esas ventajas diferenciales puedan desarrollarse libremente, y que en muchos casos entran directamente en contradicción con las posibilidades de desarrollo de las mismas.

Por otra parte, en tanto organizaciones democráticas integrantes de un movimiento social, son estructuras de acción colectiva capaces de producir metas autónomas de movilización, asociación y representación simbólicas de tipo económico, cultural y político.[56] Además, las relaciones económicas y sociales de tipo horizontal que se dan entre sus asociados al interior de la entidad se potencian en las múltiples relaciones que cada uno de ellos establece con otros miembros de la comunidad en que está inserta la cooperativa, creando un terreno fértil para el desarrollo local de relaciones y prácticas participativas y democráticas.[57]

Nuevamente, el crecimiento de estos movimientos y su red de relaciones sociales genera conflictos y tensiones al interior del Estado, y en el caso de gobiernos dictatoriales, las transforma directamente en un potencial enemigo.

BIBLIOGRAFIA

Alianza Cooperativa Internacional. «Documento de referencia acerca de la Declaración sobre Identidad Cooperativa. Manchester, setiembre de 1995». Revista Idelcoop, N° 97, 1996. pp. 84-105.

Amar, Jacobo. Política y cooperativas. Rosario: Ediciones Instituto. 1965.

Arnaudo, Aldo. Cincuenta años de política financiera argentina (1934-1983). Buenos Aires: Librería El Ateneo Editorial, 1985.

Banco Central de la República Argentina. El Banco Central de la República Argentina en su 50 aniversario. Buenos Aires: B.C.R.A., 1985.

BID. Banco Interamericano de Desarrollo. El mercado de capitales en Argentina. Informe del Banco Interamericano de Desarrollo al gobierno argentino. México: CEMLA Centro de Estudios Económicos Latinoamericanos, 1968.

Bonardo, Augusto. Antología de un asco en la Argentina. Buenos Aires: La gente, 1966.

Botín, Emilio. Factores que se oponen al desarrollo de la cooperación. Escuela de Cooperación. Curso año 1942. Buenos Aires: Federación Argentina de Cooperativas de Consumo, 1943.

Brauner, Susana. “La Federación Argentina de Cooperativas de Crédito y sus prácticas políticas, 1950 – 1966”, Revista electrónica OIDLES – Vol. 1, Nº 1, septiembre 2007, en http://www.eumed.net/rev/oidles/01/Brauner.htm, 15 de diciembre de 2012.

Brooman, Frederick. “El desarrollo del sistema bancario comercial argentino desde 1957”, en Desarrollo Económico, 1966, Vol. V, Nº 20, edición digital.

Bruni, Luigino y Stefano Zamagni. Economía civil. Buenos Aires: Prometeo, 2007.

Castell, Pablo. Empresariado Nacional y cambios sociales. La acción de las entidades de la pequeña y medianas empresa y de las cooperativas frente al privilegio. Buenos Aires: Anteo, 1985.

Garcia Linera, Álvaro. La potencia plebeya. Acción colectiva e identidades indígenas, obreras y populares en Bolivia. Bogotá: Siglo del Hombre Editores y Clacso, 2009.

Gleizer, Aron. “La experiencia del movimiento cooperativo de crédito en la República Argentina como instrumento de transformación económica y social”, en Revista Idelcoop Nº 4, 1981. pp. 429-448, disponible en http://www.idelcoop1.org.ar/revista/31/experiencia-del-movimiento-cooperativo-credito-republica-argentina-instrumento

Grela, Plácido. Cooperativismo y Monopolio. Buenos Aires: Editorial Platina, 1965.

I.M.F.C. Instituto Movilizador de Fondos Cooperativos, 1963.

--- 12 años de labor cooperativa, 1971.

--- Reseña de nuestra labor cooperativa, 1975.

Itzcovich, Samuel. “Análisis de la estructura financiera argentina, 1955-1965”, en Desarrollo Económico, 1969, Vol. VIII, Nº 32, edición digital.

Kreimer, Jaime. “Apuntes de un cooperativista. La gestación del IMFC”, en Revista Idelcoop Nº 27, 1980, disponible en http://www.idelcoop1.org.ar/revista/27/gestion-del-instituto-movilizador-fondos-cooperativo

--- “Recuerdos de la vida del Instituto”, en Revista Idelcoop Nº 39, 1983, disponible en http://www.idelcoop1.org.ar/revista/39/recuerdos-vida-del-instituto

Laks, Jacobo. Qué pasa con las cooperativas. Rosario: Ediciones Instituto, 1966.

Martinez, José Heriberto. La banca privada argentina en la economía nacional. Buenos Aires: Asociación de Bancos de la República Argentina, 1970.

Mizrahi, Mauricio. Cooperativas de Crédito. Naturaleza, desarrollo, régimen legal y propuesta de cambio. Buenos Aires: Depalma, 1976.

Muñoz, Ruth, Clara Carbonetti y Sabina Ozomek. Las finanzas y la economía social. Experiencias argentinas. Buenos Aires: Altamira, 2007.

Plotinsky, Daniel. ”Fue Martínez de Hoz, el ministro de economía de Onganía. Errores y olvidos en la memoria de los dirigentes del movimiento cooperativo de crédito”, en Taller, Vol. 8 Nº 23, Buenos Aires, 2006.

--- “El IMFC: un proyecto de sistema financiero alternativo en la República Argentina”, en Revista Idelcoop Nº 182, 2007 (a), pp. 522-541, disponible en http://www.idelcoop1.org.ar/revista/182/imfc-proyecto-sistema-financiero-alternativo-republica-argentina-1958-1966

--- “El Congreso Argentino de Cooperativas (Rosario, 1958) y la expansión del cooperativismo de crédito”, en OIDLES, Observatorio Iberoamericano del Desarrollo Local y Economía social, Vol. 1, Nº 1, setiembre de 2007 (b), disponible en www.eumed.net/rev/oidles/index.htm

--- “La construcción de una identidad en el cooperativismo de crédito argentino: El Instituto Movilizador de Fondos Cooperativos”, en Revista Idelcoop Nº 186, 2008. pp. 260-282, disponible en http://www.idelcoop1.org.ar/revista/186/instituto-movilizador-fondos-cooperativos

Recova. La verdad sobre las cooperativas de crédito. Buenos Aires: s/e, 1966.

Rodríguez, Alberto y Norberto Capece. El sistema financiero argentino: Estructura, operaciones y normas. Buenos Aires: Ediciones Macchi, 2001.

Santillán, Carlos. Las cooperativas de crédito hacia un nuevo régimen económico-legal. (Antecedentes normativos). Buenos Aires: Editorial Intelecto, 1968.

Scheinfeld, Moisés. Banco Central y Cooperativas de Crédito (Facultades Reglamentarias). Buenos Aires: Depalma, 1966.

Schujman, León. “El cooperativismo de crédito y su aporte al desarrollo”, en Revista Idelcoop Nº 21, 1979. pp. 173-197, disponible en http://www.idelcoop1.org.ar/revista/21/cooperativismo-credito-y-su-aporte-al-desarrollo

Spognardi, Andrés. “El crédito cooperativo. Potencialidades del instrumento y reflexiones de la experiencia del sistema de Cajas de Crédito en Argentina”, en Revista della Cooperazione - Trimestrale di Cultura Cooperativa Europea, No. 2, aprile-giugno 2007, Roma, Italia.

Sturla, Mario. Cooperativismo de Crédito y economía de servicio. Buenos Aires: Depalma, 1968.

Thwaites Rey, Mabel. El Estado: notas sobre su(s) significado(s). Mar del Plata: FAUD, Universidad Nacional de Mar del Plata, 1999.

Treber, Salvador. La economía argentina. Análisis, diagnóstico y alternativas. Buenos Aires: Ediciones Macchi, 1977.

Verbeke, Griselda. “Las transformaciones de la estructura del sector cooperativo de ahorro y crédito en la Argentina: el caso de las cajas de crédito, 1996-2005”, en Muñoz, Carbonetti y Ozomek (2007), pp. 15-107.

Entrevistas:

(Realizadas por Daniel Plotinsky para el Archivo Oral del Archivo Histórico del Cooperativismo de Crédito) www.archicoop.com.ar

Blutrach, Jacobo. Dirigente de Villa Lynch C.deC.L. (Villa Lynch, Buenos Aires). Entrevista realizada en la Ciudad de Buenos Aires el 21 de octubre de 1998.

Camuratti, Segundo Luis. Dirigente de Caja de Crédito de Villa Mugueta C.L. (Villa Mugueta, Santa Fe). Entrevista realizada en la Ciudad de Buenos Aires el 27 de noviembre de 2003.

Canosa, Rogelio. Funcionario del IMFC. Entrevista realizada el 10 de agosto de 2007 en la Ciudad de Buenos Aires.

Cwaigemberg, Harry. Dirigente de Caja Popular Villa Mitre Soc. Coop. Ltda. y Maturín Soc. Coop. de Créditos Ltda. Entrevista realizada en la ciudad de Buenos Aires el 26 de junio de 1996.

Gorini, Floreal. Funcionario y Dirigente del I.M.F.C.. Entrevistas realizadas en la ciudad de Buenos Aires el 26 de octubre y 15 de noviembre de 1999.

Guelman, Raúl. Dirigente de Villa Lynch Coop. de Crédito Ltda. Entrevista realizada en la ciudad de Buenos Aires el 21 de octubre de 1996.

Guinsburg, Oscar. Dirigente de Primera Caja Mercantil Coop. de Crédito, Consumo, Edificación y Vivienda. Entrevista realizada en la ciudad de Buenos Aires el 25 de julio de 1996.

Kancepolsky, Benjamín. Dirigente de Dante Alighieri Coop. de Créditos Ltda. Entrevista realizada en la ciudad de Buenos Aires el 12 de setiembre de 1999.

Lais, Alberto. Dirigente de Caja de Crédito Villa Maipú Ltda. Entrevista realizada en la ciudad de Buenos Aires el 11 de diciembre de 1996.

Ostrovsky, Julían. Dirigente de Caja de Crédito Villa Maipú Ltda. Entrevista realizada en la ciudad de Buenos Aires el 11 de diciembre de 1996.

Rezzonico, Alberto Edmundo. Dirigente de la Cooperativa. Popular de Berisso Ltda.. y Funcionario del I.M.F.C. e Idelcoop. Entrevista realizadas en la ciudad de La Plata (Buenos Aires) el 1º de abril de 2008.

Ronchi, Reynaldo. Dirigente de Caja de Crédito Pérez Ltda. Entrevista realizada en la ciudad de Pérez (Santa Fe) el 29 de noviembre de 2003.

Sidam, Manuel. Funcionario del IMFC Regional Tucumán. Entrevista realizada en la ciudad de San Miguel de Tucumán el 30 de julio de 2004.

Spinogati, Santiago. Dirigente de Saavedra C.deC.L. (Ciudad de Buenos Aires). Entrevista realizada en la Ciudad de Buenos Aires el 28 de noviembre de 1996.

Vimo, Juan Carlos. Dirigente de Caja de Créditos San Genaro Ltda.. Entrevistas realizadas en la ciudad de San Genaro (Santa Fe) el 25 de octubre de 2003 y 30 de abril de 2004.

Zaritzky, Mauricio. Funcionario y Dirigente de la Coop. Parque Chacabuco Ltda. Entrevista realizada en la ciudad de Buenos Aires el 31 de octubre de 1996.

NOTAS

[1] Adscripto a la dirección de Idelcoop. Director del Archivo Histórico del Cooperativismo de Crédito. Correo electrónico: director@archicoop.com.ar.

[2] Mizrahi (1976).

[3] ACI (1996).

[4] Recién en 1969 la normativa legal determinará nominaciones específicas. La Ley 18.061/69 de Entidades Financieras incluía a las Cajas de Crédito en el rubro “otras entidades financieras”, bajo supervisión del BCRA y la Dirección Nacional de Cooperativas (DNC). A las entidades que no intermediaban en el sistema abierto, se les asignaba la categoría de Cooperativas de Crédito y quedaban bajo la sola supervisión de la DNC.

[5] Zaritzky (1996), Cwaigemberg (1996) y Blutrach (1998), entrevistas.

[6] Botín (1943), 67-68.

[7] Mizrahi (1976), 40; Schujman (1979), 178-179 y Gleizer (1981).

[8] Dirección Nacional de Cooperativas, 1961.

[9] Brauner (2007).

[10] Desarrollado en Plotinsky (2007a y 2008).

[11] La nacionalización consistía –básicamente– en que los bancos privados y públicos recibían depósitos “por cuenta y orden del BCRA”, por lo que no podían distribuirlos libremente como créditos sin previa autorización del mismo.

[12] Brooman (1966), Itzcovich (1969), Arnaudo (1985) y Rodríguez y Capece (2001).

[13] Scheinfeld (1966), Strubbia (1968) y Mizrahi (1976).

[14] Plotinsky (2007 b).

[15] Schujman (1979) y Gleizer (1981).

[16] Plotinsky (2007 a).

[17] Lais (1996), Kancepolsky (1999), Ronchi (2003) y Sidan (2004), entrevistas.

[18] Verbeke (2007), 36 y Plotinsky (2006 y 2008).

[19] Plotinsky (2007 a).

[20] Brauner (2007) y Spognardi (2007).

[21] IMFC. Acta de la Asamblea Constitutiva.

[22] BID (1968) y Treber (1977).

[23] Decreto Ley 13.127. Art. 6to.

[24] Thwaites Rey (1999), 7.

[25] En Grela (1965), 102.

[26] Mizrahi (1976), 43.

[27] Santillán (1968), 182.

[28] Presentación del IMFC a la Convención Constituyente. Santa Fe (marzo de 1962).

[29] IMFC. Memoria y Balance 5to. Ejercicio, 5.

[30] Gorini (1999), entrevista.

[31] Ídem.

[32] Guelman (1996), entrevista.

[33] Gorini (1999), entrevista.

[34] Consejo Deliberante de Capitán Sarmiento. Minuta de comunicación Nº 92 del 17/07/1965.

[35] Gálvez (Santa Fe). Comunicación. 30/07/1965.

[36] Bonardo (1966).

[37] En Amar (1965), 40-41.

[38] Guinsburg (1996), Ostrovsky (1996) y Cwaigemberg (1996), entrevistas.

[39] Circular IF 2 del BCRA.

[40] Circular IF 7 del BCRA.

[41] Santillán (1968), 143.

[42] Acción, Año 1, Nº 6, 3.

[43] Onganía anunció que la “Revolución argentina” no tenia plazos. Sostenía que su gobierno se dividiría en tres tiempos: a) un tiempo económico, que duraría todo lo que fuera necesario para lograr el orden social y la estabilidad económica, realizar obras de infraestructuras para modernizar el país, racionalizar la administración pública y sentar bases para el respeto de la autoridad; b) un tiempo social que llegaría luego del tiempo económico, en el que se distribuirían los beneficios del desarrollo logrado en el tiempo económico; y c) un tiempo político, en el que terminaría la “revolución” transfiriéndose el poder político a las instituciones del Estado.

[44] Plotinsky (2008).

[45] La Tribuna, 4/7/66.

[46] Spinogati (1996), Ostrovsky (1996) y Gorini (19999, entrevistas.

[47] La Prensa, 6/7/66.

[48] Primera Plana, 12/7/66.

[49] IMFC. Memoria y Balance 1966/67, 14.

[50] IMFC. Declaración, 13/7/66.

[51] Brauner (2007).

[52] Santillán (1968), 185.

[53] Plotinsky (2008) y Cwaigemberg (1996), Guelman (1996), Guinsburg (1996), Spinogati (1996), Camuratti (2003), Sidam (2004) y Canosa (2007), entrevistas.

[54] Verbeke (2007).

[55] ACI (1996), 9.

[56] García Linera (2009).

[57 Bruni y Zamagni (2007).