El financiamiento de la economía social

La experiencia de microcréditos del Instituto Movilizador de Fondos Cooperativos[1]

Patricia Arpe,[2] Paula Cabrera,[3] Daniela Tumburús[4] y Juan Manuel Pico[5]

Artículo arbitrado:

Fecha de recepción: 17/11/2016

Fecha de aprobación: 20/02/2017

Introducción

Una de las mayores problemáticas que atraviesan las organizaciones de la economía popular, social y solidaria (EPSS) –entre ellas las cooperativas– es la falta de acceso a un financiamiento acorde a sus necesidades. Valga la aclaración de que, a lo largo de este artículo, utilizaremos indistintamente los términos EPSS, economía social y o economía solidaria, entendiendo que pueden tener leves diferencias, pero aceptamos que nos referimos a un sujeto heterogéneo y que no es objeto de este artículo resaltarlas. Igualmente, valen algunas consideraciones al respecto, por ejemplo, Heller señala que:

El término “economía social” fue definido por la Comisión de las Comunidades Europeas en diciembre de 1989 de la siguiente manera: “Una empresa pertenece a la economía social si su actividad productiva se basa en técnicas de organización específicas. Estas técnicas se fundamentan en los principios de solidaridad y participación (que normalmente responden a la norma un hombre-un voto entre sus miembros, sean estos productores, usuarios o consumidores, así como en los valores de autonomía y de ciudadanía)”.[6]

En tanto, Coraggio define a la economía popular (EP) como:

La economía de los trabajadores y sus unidades domésticas, con todas las formas organizativas que asume. Es una “economía de supervivencia”, su objetivo es la reproducción de su vida y su fuerza de trabajo en las mejores condiciones posibles que surge de los sectores trabajadores ante las adversidades del sistema capitalista.[7]

Así también, la Ley de Microcréditos nombra como sujeto de crédito, en su artículo 2, a las personas físicas, grupos asociativos o grupos solidarios que se organicen en torno a la gestión de autoempleo, que realicen actividades de producción de manufacturas, que se enfoquen en la reinserción laboral de discapacitados, que comercialicen bienes o servicios, urbanos o rurales y cuyos activos totales no superen las cincuenta canastas básicas. Por lo que, no solo toma como sujeto a la Economía Social y Solidaria donde se dan lazos y principios solidarios, sino que también incluye a la EP. Toma a la ESS como criterio amplio, englobando al conjunto de personas y entidades que por sus reducidos ingresos no pueden acceder al uso de los servicios bancarios en su forma tradicional, y tiene así un alcance más amplio y comprensivo que el habitualmente atribuido a ese término.[8]

Retomando, una gran parte de la población tiene necesidades crediticias no satisfechas. Sectores de bajos recursos, emprendedores familiares o individuales, cuentapropistas, e inclusive pymes y cooperativas, muchas veces no logran reunir los requisitos para acceder al sistema bancario. Existen dificultades tales como la documentación requerida, las altas tasas de interés, la falta de garantías y, fundamentalmente, las propias normativas de los bancos que imposibilitan a los actores de la EPSS acceder a un crédito en el sistema financiero formal. Tanto es así que ni el Banco Credicoop ni las cajas de crédito alcanzan a asistirlos a pesar de impulsar programas específicos para ello.[9] Esta situación ha dado lugar, sobre todo durante períodos de crisis, a la aparición de intermediarios financieros no regulados, también conocidos como instituciones microfinancieras (IMF) que prestan fondos a tasas de interés, las cuales en muchos casos rondan la usura y se aprovechan de la vulnerabilidad del sector. Con la implosión del modelo neoliberal y su consecuente crisis en el año 2001, estas IMF se multiplicaron, así como sus carteras crediticias y cantidad de prestatarios.

Respecto de los microcréditos, hasta ese momento nuestro país mostraba un atraso relativo en relación a América Latina, en países tales como Bolivia, Perú, Colombia y México, y de Asia, como Bangladesh y la India. Es entonces que las necesidades de financiamiento de la EPSS, agravadas por la crisis, llevaron al gobierno kirchnerista a diseñar una política pública específica para el sector. Así, por primera vez en la historia argentina, se sancionó una Ley Nacional de Promoción del Microcréditos (2006) que se convirtió en una política de Estado.

La ponencia que presentamos a continuación se organiza del siguiente modo. En primer lugar, señalamos el rol activo que protagonizó el IMFC en el impulso y en la implementación de la política de microcréditos. A su vez, abordamos los problemas ligados al financiamiento de la EPSS. Luego, exponemos las principales características de la ley y el desarrollo de la operatoria. Más adelante, presentaremos la experiencia de las cinco redes de microcréditos que conformó el IMFC desde el 2010 a la fecha. Finalmente, resumimos los principales resultados y planteamos algunas reflexiones sobre los desafíos del presente.

Instituto Movilizador de Fondos Cooperativos

El Instituto Movilizador de Fondos Cooperativos (IMFC) es una entidad federativa o cooperativa de segundo grado, que fue fundada el 23 de noviembre de 1958 en la Ciudad de Rosario, provincia de Santa Fe. Cuenta con 140 cooperativas asociadas que abarcan diferentes ramas de la actividad económica y se distribuyen en todo el país.

Los objetivos fundacionales del IMFC fueron: difundir los principios y valores de la cooperación, representar a sus cooperativas asociadas ante los poderes públicos, promover la creación de cooperativas y movilizar, a través de una red solidaria, los fondos ociosos de las cajas de crédito cooperativas, desde unas regiones del país hacia otras, según los requerimientos estacionales de la actividad económica. Esta última función –que le dio el nombre a nuestra entidad– fue interrumpida en 1966 como consecuencia de las medidas restrictivas a la operatoria del cooperativismo de crédito, impuestas por el gobierno de facto de entonces. En efecto, entre 1958 y 1966 el Instituto fundó cerca de mil cooperativas de crédito en casi todo el país. Tras el golpe de Estado de junio de 1966 quedaron funcionando solo alrededor de 450 entidades. Años después, luego de la reforma financiera de 1977, la mayoría de esas cajas de crédito tuvo que fusionarse en bancos. La intensa lucha que protagonizó el movimiento cooperativo de crédito, liderado por el IMFC, logró que esos bancos pudieran ser cooperativos. Fue así que se constituyeron en ese entonces 76 bancos cooperativos. Lamentablemente, tras un intenso proceso de fusiones y absorciones, resultado de la concentración financiera propiciada, el único banco que logró resistir fue el Credicoop Cooperativo Limitado. Esta entidad es la principal cooperativa asociada al IMFC y la de mayor desarrollo y envergadura.

El IMFC creó, en el año 1973, el Instituto de la Cooperación –Idelcoop–, fundación de educación, investigación y asistencia técnica. También fue precursor en el desarrollo del “dinero plástico”, y creó, a comienzos de los años 80, la tarjeta Cabal –la única de carácter netamente cooperativo y además propició la creación de la Cooperativa de Seguros Segurcoop–. Las realizaciones del Instituto Movilizador a lo largo de sus casi 58 años de fecunda labor incluyen, entre otros destacados emprendimientos asociativos, a Residencias Cooperativas de Turismo (RCT Club Vacacional), ubicada en Chapadmalal, provincia de Buenos Aires. En 1998, puso en marcha el Centro Cultural de la Cooperación, que lleva el honroso nombre de Floreal Gorini, en homenaje a quien fuera dirigente del IMFC y su creador. El CCC alberga la labor creativa, cultural, de investigación de numerosos jóvenes artistas, intelectuales y trabajadores que apuestan a una propuesta contrahegemónica. En el orden nacional, el Instituto Movilizador está asociado a la Confederación Cooperativa de la República Argentina (Cooperar) –su presidente, el señor Edgardo Form, ocupa la vicepresidencia de la entidad– y, a nivel mundial, integra la Alianza Cooperativa Internacional (ACI).

Uno de los principales objetivos del IMFC es la contribución al fortalecimiento del sector de la economía solidaria en todas sus expresiones, como así también la integración del movimiento cooperativo. El vínculo con las organizaciones de la economía social se canaliza a través de las cooperativas asociadas, de los departamentos técnicos y de las delegaciones y de las filiales del IMFC a saber: delegaciones del NEA y Patagonia; y filiales Litoral, Cuyo, Córdoba, Bahía Blanca, Mar del Plata, La Plata, Buenos Aires y NEA (Tucumán).

Desde 1998, a partir de su 40º aniversario, el IMFC inició una etapa “refundacional” en la que ha puesto especial énfasis en la promoción y organización de nuevas cooperativas, así como en la asistencia técnica a las mismas en materia de gestión cooperativa, administrativa, contable y de proyectos. El abanico de prestaciones incluye, entre otras, el asesoramiento y la asistencia técnica brindada por la Consultoría y el Departamento de Proyectos.

En el plano institucional, el IMFC ha iniciado esta nueva etapa al prestar especial atención a la incorporación de la mujer y de la juventud. Para ello, promueve la constitución de espacios de participación, y respalda su desarrollo dirigencial mediante una política permanente de educación y capacitación, intercambios regionales y promoción a puestos de creciente responsabilidad en sus cuerpos orgánicos y en las propias cooperativas adheridas. Dentro de este marco, el IMFC cuenta con un Comité de Juventud y la Secretaría de Género.

Uno de los últimos proyectos concretados, que reedita el objetivo social y la rica experiencia de las cooperativas de crédito promovidas por el IMFC durante la década del 60 y primera mitad de la década del 70, son las redes de microcréditos que se generaron en el marco de la Ley de Microcréditos, con el Programa de Promoción del Microcrédito para el Desarrollo de la Economía Social “Padre Carlos Cajade” y el financiamiento del Ministerio de Desarrollo Social, objeto de esta presentación. En efecto, a partir del año 2009, el IMFC fundó como organización administradora de los fondos (OA), y también como organización ejecutora (OE), junto a otras cooperativas y otros actores de la EPSS, redes de microcréditos en las filiales de Córdoba, Mar del Plata, Buenos Aires, Litoral y Tucumán. Una OA es una organización de la red de gestión asociada que administra y ejecuta los fondos transferidos por el programa “Padre Carlos Cajade”, mientras que una OE es una organización que ejecuta fondos de microcrédito trasferidos por una organización administradora. Las mismas tienen por objetivo específico dar créditos a tasas subsidiadas, a emprendedores y a cooperativistas, para financiar proyectos productivos, y como objetivos generales la inclusión social, la agregación de valor, la generación de trabajo genuino y, en definitiva, el fortalecimiento de los actores de la EPSS.

El financiamiento de la economía popular, social y solidaria

Muchas veces, las microfinanzas y los microcréditos se han usado indistintamente para denominar un conjunto de servicios financieros enfocados en la atención de las personas o empresas –generalmente micro, pequeñas y medianas empresas (mipymes)– sin acceso al crédito bancario.

Los destinatarios de estos créditos, como ya hemos señalado, se caracterizan por la falta de garantías reales, cierto grado de informalidad que les impide cumplir con los requisitos bancarios, baja dotación de sus activos o un número reducido de empleados, entre otros. Sin embargo, a partir de la sanción de la Ley de Microcréditos se abrió una divisoria de aguas, resultado de la cual a las microfinanzas se las vincula a las políticas neoliberales de los años 90 y al microcrédito a una política pública, destinada al fortalecimiento de la EPSS.

Hasta el año 2005, los microcréditos en la Argentina eran otorgados solamente por las instituciones de financiamiento a microempresas (IMF): sociedades anónimas, cooperativas, asociaciones civiles, y otros del sector privado. En ese momento, eran 110 IMF activas, las principales: Grameen con una participación del 20% en el mercado, Fundación Pro-Mujer, Argentina Microfinanzas S.A., entre varias más. Y otras como las actuales: Efectivo Sí, Credipas y Crediclik caracterizadas por las altas tasas de interés, que rozan la usura. La excepción a ellas fue la existencia de algunas experiencias de entidades de microcrédito que se conocen como entidades pioneras (Fundación Horizonte, Norte Sur, SEDECA, CESS, experiencias del Banco Popular de la Buena Fe, entre otros) que ya venían trabajando con los criterios que luego receptó la ley y que fueron impulsoras de la misma.

Desde diversas áreas de su acción, el Estado argentino incursionó en distintas políticas vinculadas a aliviar el desempleo a partir del desarrollo de las microfinanzas. Un ejemplo es el fondo de capital social, conocido como FONCAP, que fue una de las primeras iniciativas desde el Estado con respecto a las microfinanzas. El fondo fue creado en 1997 de forma fiduciaria y se orientó su intervención a la industria de las microfinanzas.[10]

Pero a partir del 2006, con la sanción de La Ley Nacional de Promoción del Microcrédito (26.117), impulsada por la doctora Alicia Kirchner en su paso por el Senado de la Nación, el microcrédito se implementa como una política de Estado, experiencia poco frecuente en la performance de otros países, que apunta directamente al fortalecimiento de la economía social. Según Arpe:

La ley apunta no solo al financiamiento con fondos públicos de la operatoria, su expansión y subsidio de la tasa de interés de los créditos, sino a la cogestión de la cuestión social y de la política pública con las organizaciones del territorio (…). La norma fue generada con la participación activa de organizaciones populares que tenían una larga trayectoria en las finanzas solidarias.[11]

En cuanto a la filosofía del microcrédito, es necesario puntualizar que no significa necesariamente pequeños montos destinados a los sectores más pobres. Esta definición es la más conocida, difundida por Mahammad Yunnus, que ganó el nobel de la paz. Al respecto, Alfredo García señala que: “Se está premiando a una estrategia para los pobres que no pone en cuestión las responsabilidades del Estado, y mucho menos la organización económica de la sociedad y la inequitativa distribución del ingreso”.[12]

Ley de Promoción del Microcrédito

Los destinatarios de los primeros microcréditos en Argentina se dieron durante los años 90 y fueron especialmente para los sectores populares, ex trabajadores del Estado y de las empresas estatales, de empresas medianas y de pequeños negocios que tuvieron que cerrar sus persianas. A partir del año 2003, diversas políticas propuestas por el Estado tienen por objetivo redistribuir el ingreso:

Asignación universal por hijo, diversos subsidios para los sectores productivos generadores de empleo (…). En este escenario de avances económicos y sociales, el crédito es un tema a resolver. El microcrédito es una herramienta complementaria del crédito y contribuye a poner sobre la mesa el debate sobre el rol del crédito.[13]

El Ministerio de Desarrollo Social de la Nación (MDS) fue creado por la ley 25.233, en diciembre de 1999, y reemplazó al Ministerio de Bienestar Social. La gestión kirchnerista (2003-2015) inició un proceso de construcción de políticas sociales integrales, al considerar que el Estado tiene que jugar un rol activo y actuar desde los derechos y no desde las carencias. Desde esta concepción, la política social resulta entonces un instrumento de restitución de derechos sociales, no de beneficiarios. En este contexto, la interdependencia de problemáticas en la cuestión social, agravada por la crisis del 2001, hizo indispensable articular políticas y herramientas con otros ministerios, como por ejemplo el de trabajo.

Con la asunción de la doctora Alicia Kirchner como ministra del MDS, en el año 2003, se creó el Programa de Ingreso Social con Trabajo. El objetivo general fue la promoción del desarrollo económico y la inclusión social, al generar nuevos puestos de trabajo genuinos, y la formación de organizaciones sociales de trabajadores. En el año 2006, se promulgó la Ley 26.117 de Promoción del Microcrédito para el Desarrollo de la Economía Social, con el objetivo de “promover y regular el sector del microcrédito a fin de estimular el desarrollo integral de las personas y las familias, los grupos de escasos recursos y el fortalecimiento institucional de las organizaciones no lucrativas de la sociedad civil que participan en la ejecución de las políticas sociales”.

Resulta importante destacar que la Ley de Microcréditos es una política pública con los principios y valores de la ESS, porque además se elaboró con la participación activa de las organizaciones pioneras del microcrédito. El ex titular de la CONAMI, el licenciado Alberto Gandulfo, destacó que la política nacional de microcréditos plantea “una visión superadora de la lógica conservadora del banco de los pobres (experiencia original surgida en la India) y de la lógica neoliberal de las microfinanzas. Se asume la herramienta, y su metodología de acompañamiento y vinculación territorial, con eje en la sustentabilidad de los prestatarios, esto es, de los trabajadores organizados solidariamente”.[14] Es decir, que se entiende al microcrédito como una herramienta, y no como un fin en sí mismo o con la finalidad de que los fondos sean rentables a costo de altas tasas aplicados a los prestatarios.[15]

La ley entiende por microcrédito a aquellos préstamos destinados a financiar la actividad de emprendimientos individuales o asociativos de la economía social, cuyo valor no exceda una suma equivalente a doce salarios mínimos vitales y móviles (SMVM). Actualmente, el valor es menor o igual a $90.720, ya que el SMVM a septiembre de 2016 es de $7.560. Tal como detalla la ley en su artículo 2, los destinatarios son las personas físicas o grupos asociativos de bajos recursos que se organicen en torno a la gestión del autoempleo, en un marco de economía social, que realicen actividades de producción de manufacturas, e inserción laboral de discapacitados, o comercialización de bienes o servicios, urbanos o rurales y en unidades productivas cuyos activos totales no superen las cincuenta (50) canastas básicas totales (CBT). La CBT de agosto 2016 fue de $5.444 (para un hogar de tipo 3) con lo cual los destinatarios no deben registrar ingresos superiores a los $272.200.

Para administrar y supervisar el Fondo Nacional de Promoción de Microcréditos, la ley crea, en su artículo 4, la Comisión Nacional de Coordinación del Programa de Promoción del Microcrédito para el desarrollo de la Economía Social (CONAMI) que depende del Ministerio de Desarrollo Social de la Nación. Se consideran instituciones de microcrédito, en el artículo 2 de la ley, a las asociaciones sin fines de lucro: asociaciones civiles, cooperativas, mutuales, fundaciones, comunidades indígenas, organizaciones gubernamentales y mixtas, que otorguen microcréditos, brinden capacitación y asistencia técnica a los emprendimientos de la economía social. Las redes dispuestas en cada territorio se conforman con organizaciones ejecutoras (OE) que presentan un proyecto a la CONAMI. Si esta lo aprueba, se depositan los fondos a una organización administradora (OA) que designa la propia red y esta lo transfiere a las OE. Se crea así un fondo rotatorio que se presta y re presta en la medida que los emprendedores o cooperativistas comienzan a devolver las cuotas. Además del fondo destinado a la entrega de microcréditos, la CONAMI cubre un porcentaje de fondos para gastos operativos y recursos humanos. A su vez, subsidia un monto para equipamiento y asistencia técnica y capacitación. Importa destacar que los microcréditos que se otorgan gozan de una tasa de interés subsidiada del 6% anual fija.

Otra política pública implementada a nivel nacional, que se complementa con los microcréditos es la “Ley 25.865 Monotributo Social y Registro Nacional de Efectores Sociales (2004): nueva categoría tributaria subsidiada por el Estado para la inclusión de los emprendedores sociales con un registro que posibilita la compra directa del Estado a la ESS”.[16] Esta ley promueve la formalización de todo aquel individuo que realice actividad de comercio, servicio y producción. Más aún incluye a toda persona que desarrolle una actividad económica independiente, se encuentre en situación de vulnerabilidad social y que perciba un ingreso anual no superior a los $72.000. El monotributo social brinda la posibilidad de emitir facturas, acceder a las prestaciones de una obra social nacional sindical (con cobertura para sus hijos, cónyuge o conviviente) e ingresar al sistema previsional, y ser proveedor del Estado, empresas privadas y organizaciones no gubernamentales.

A partir del año 2012, se sumó otra herramienta de política inclusiva que permitió a miles de emprendedores de la ESS tener obra social y aportes jubilatorios, el monotributo social costo cero. En rigor, se amplió el monotributo a esta categoría de monotributo social costo cero para todos los destinatarios de programas impulsados por el Ministerio de Desarrollo Social y que encuadraran en los requisitos correspondientes, por ejemplo, no ser propietario de más de un inmueble. Dicha innovadora categoría tributaria está dirigida hacia todos aquellos emprendedores que han recibido el beneficio del microcrédito y apunta a fortalecer la sustentabilidad de los emprendimientos de la economía social. Subsidia el 100% del costo del mismo y habilita a que tanto ellos como sus familias, obtengan gratuitamente aportes previsionales y cobertura médica.

En relación al presupuesto destinado para el programa “Padre Carlos Cajade”, el Fondo Nacional de Promoción de Microcréditos para el Desarrollo de la Economía Social se conformó con un capital inicial de $100 millones en el año 2006, que se podría ir incrementando en función del presupuesto de cada año. Gandulfo destacó que:

En seis años de gestión se otorgaron más de 350 mil préstamos, de 2.500 pesos en promedio que facilitan el acceso al crédito a más de 200 mil unidades productivas representando cerca de 400 mil puestos de trabajo apoyados con los microcréditos. Ya se invirtieron más de 750 millones de pesos cursados por unas 1.500 organizaciones de base, que cuentan con más de 8.300 promotores trabajando en todo el territorio nacional.[17]

En 2014, el presupuesto destinado fue de $196.383.211. Para el 2016, se le asignó al Fondo para el Financiamiento de la Economía Social dependiente de CONAMI un total de $66.338.508.

Según el informe del Ministerio de Desarrollo Social en el 2016, ya se habían otorgado más de 520 mil microcréditos, se formalizaron más de 7.860 promotores de crédito en todo el país y continúan funcionando 1.753 organizaciones como entidades de microcrédito.

Según el informe de presupuesto 2017 presentado por la Oficina Nacional de Presupuesto del Ministerio de Hacienda y Finanzas Públicas de la Nación, para el próximo año están previstos fondos por $131.108.584, y se consigna que se ejecutará de manera articulada con 113 organizaciones administradoras y 1.044 organizaciones ejecutoras distribuidas en todo el país, y se apoyará a 51.123 emprendedores con un promedio de $8.000 de monto por crédito.[18]

Redes del IMFC

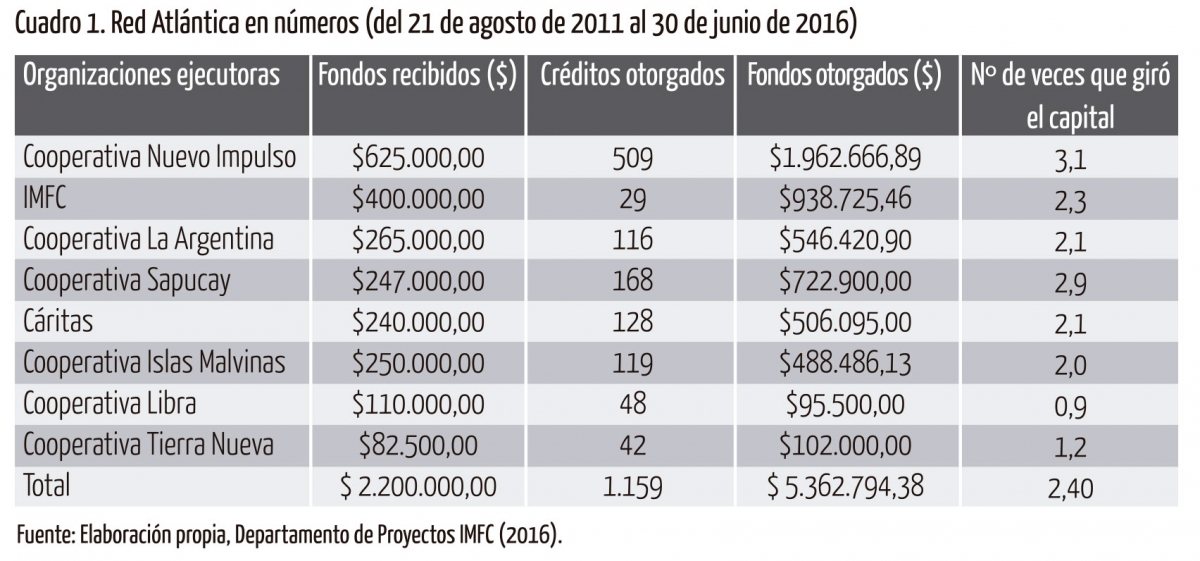

Red Atlántica

La Red Atlántica del IMFC se conformó en el 2009, con la participación de antiguos dirigentes vinculados a las cajas de créditos del IMFC, que promovieron el programa “Padre Carlos Cajade” en el Instituto. La operatoria se inició en 2011 cuando se recibieron los fondos del MDS. En la actualidad, esta red está terminando de ejecutar su tercer fondeo. El IMFC cumple la función de OA desde el inicio, y como OE a partir del segundo fondeo en el año 2013.

Actualmente, la red está conformada por seis organizaciones ejecutoras: IMFC Filial Mar del Plata, Cooperativa de Trabajo Sapucay Limitada, Cáritas Mar del Plata, Cooperativa Nuevo Impulso Ltda., Cooperativa Islas Malvinas Ltda. y Cooperativa La Argentina Ltda. Todas ellas tienen una importante trayectoria de intervención en el campo de las políticas sociales que les ha permitido capitalizar estas experiencias con la operatoria de microcréditos. Es decir, el conocimiento del territorio, de las diferentes organizaciones y vecinos, no solo en sus necesidades sino particularmente en sus capacidades, ha sido un factor clave para el buen desempeño de la red.

La Cooperativa de Trabajo Sapucay trabaja para el Estado en obras relacionadas a la construcción en Santa Clara del Mar. Forma parte de la red desde sus inicios y atiende a los emprendedores de la zona que presentan la dificultad de desarrollarse en una localidad turística y en crecimiento, potenciada en verano y con dificultades el resto del año.

Cáritas Mar del Plata integra la red desde sus comienzos y desde su perspectiva incluye dimensiones pastorales (salir a buscar, animar procesos comunitarios participativos que favorezcan la inclusión social), técnicas (capacitación y seguimiento) y financieras. Atienden a aquellos que ya están realizando algún emprendimiento y necesitan ampliarlo y a los que comprueban habilidades y compromiso para implementarlo. Se trata de incluir a los emprendedores en una dinámica solidaria a través del recupero puntual de las cuotas que permita, a su vez, el otorgamiento de nuevos microcréditos, “promociona e impulsa toda acción que suscite el protagonismo de los más pobres potenciando sus capacidades en orden a una inclusión laboral y social”.

La Cooperativa Nuevo Impulso se constituyó en enero de 2000 con el auspicio del IMFC, con el objetivo de recrear las cajas de crédito que surgieron en la década del 60, y crea una opción de financiamiento para pequeños y medianos empresarios, profesionales, comerciantes, etc. con una gestión democrática y popular. La experiencia de sus dirigentes, muchos de los cuales participan desde el comienzo de la cooperativa, junto con los objetivos de inclusión y desarrollo del programa “Padre Carlos Cajade”, permitió un importante vínculo con los emprendedores, el seguimiento de los proyectos, la capacitación y la participación en ferias y muestras.

La Cooperativa de Trabajo y Crédito Islas Malvinas, de ex soldados combatientes del Atlántico Sur, presta los servicios de transporte de pasajeros (taxis), taller mecánico y venta de repuestos para autos. Participa de la red también desde sus inicios y ha desarrollado una amplia experiencia en el otorgamiento y seguimiento de los microcréditos a los emprendedores en su zona de influencia.

La Cooperativa La Argentina se encuentra ubicada en la localidad de Coronel Vidal y se desarrolla en el área apícola y ovina. Con los microcréditos, atiende a emprendedores en esta área semirural que está a 130 km de Mar del Plata.

La red se caracteriza por otorgar microcréditos individuales a emprendedores y de carácter asociativo a cooperativas de la zona. El IMFC otorgó microcréditos a cooperativas de trabajo, de servicios de enseñanza, agropecuarias, frutihortícolas, de transporte, de cuidadores domiciliarios, los cuales fueron destinados a la compra de herramientas e insumos para el giro de su actividad. Además, dentro de los créditos productivos otorgados a emprendedores individuales, se encuentran emprendimientos de pesca artesanal, fabricación de pastas frescas, diseño y confección de bolsos, juguetes en madera, talleres mecánicos, albañiles, emprendedores que se desarrollan en el área apícola y ovina, artesanos, etcétera.

El área de influencia de la red abarca las localidades de: General Pueyrredón, Necochea, Batán, Santa Clara del Mar, Mar de Cobo, Laguna de Mar Chiquita, La Caleta, Santa Elena, Atlántida, Playa Dorada, Camet, Barrio Colinas Verdes, Mar del Plata, Quequén, Coronel Vidal, General Pirán, Banfield, Lobería, Chapadmalal y Sierra de los Padres, entre las principales. La edad promedio de los emprendedores es de 45 años con un máximo de 86 años y un mínimo de 20 años. El 66% son mujeres y el 34% restante hombres. Con respecto al tipo de actividad, el 73,5% de los emprendedores se dedican a la producción de bienes, el 18,5% al rubro servicios y el 8% a la comercialización.

Red Córdoba

En la provincia de Córdoba, el IMFC tuvo su primera vinculación con la CONAMI, formando parte del Consorcio para el Desarrollo Local, Córdoba Ciudad, junto a otras diez organizaciones ejecutoras y cuya organización administradora estuvo presidida por el Municipio de Córdoba. Esta experiencia no tuvo una buena performance ya que muchas de las organizaciones no cumplieron con los objetivos planteados y hubo en cambio político en el municipio. Por este motivo, en 2013 el IMFC constituyó su propia red con cinco organizaciones ejecutoras, pertenecientes a las localidades de Anisacate, Mendiolaza y Unquillo. En 2015, la red recibió un refondeo que ejecutó hasta mayo de 2016, y actualmente se ha presentado un nuevo proyecto a la CONAMI.

La Red IMFC Córdoba está conformada por el IMFC (filial Córdoba), las asociaciones civiles Junta de Participación Ciudadana, La Semillita y Sayana. Junta de Participación Ciudadana fue conformada por un grupo de vecinos del Barrio Santa Isabel 2 (Córdoba Capital) con experiencia en trabajo social y microemprendimientos. Asociación Civil La Semillita trabaja con el objetivo social de reinsertar al individuo y a su entorno familiar en la comunidad, sobre todo en las zonas carenciadas de la ciudad de Unquillo. Dictan enseñanza de oficios para facilitar la inserción laboral, política que fortalecen por medio del microcrédito. Por último, la Asociación Civil Sayana desarrolla actividades educativas colectivas. En clave de educación popular, poseen una biblioteca, realizan formación para emprendedores, así como la difusión y promoción de la economía social y solidaria, a través de ferias semanales en su centro cultural.

Entre los microcréditos más significativos de la red, se encuentran los otorgados a la empresa recuperada Cooperativa Grafica Integral (Córdoba Capital) quienes recibieron cuatro microcréditos desde el 2013 a la fecha. El destino de los fondos fue la compra de insumos (papel y tinta) para hacerle frente al aumento inflacionario. Otros microcréditos para destacar son los que recibieron la Cooperativa San Carlos, pequeños productores de la Ciudad de Córdoba y la Cooperativa GEN, jóvenes especialistas en comunicación digital y radial.

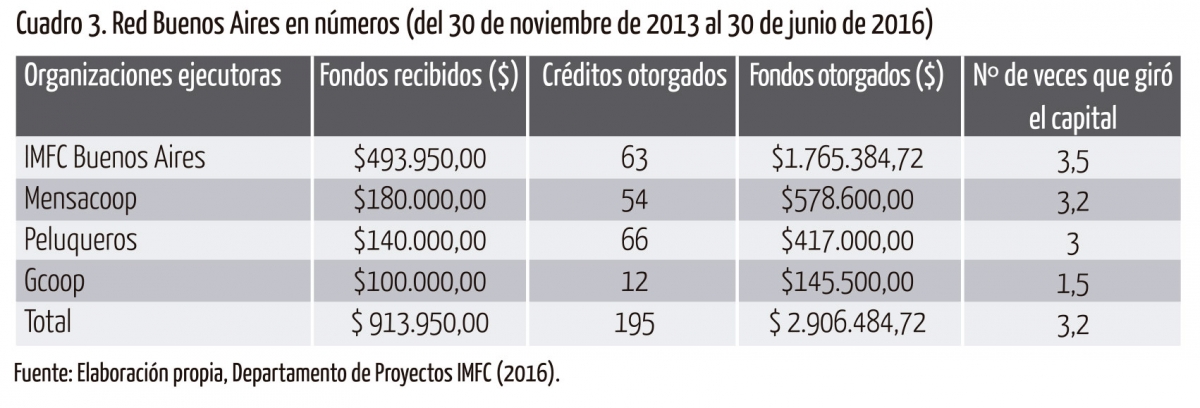

Red Buenos Aires

La Red IMFC Buenos Aires comenzó a operar en noviembre de 2013 cuando recibió el fondeo por parte del Ministerio de Desarrollo Social. Esta primera experiencia estuvo integrada por cuatro OE: Peluqueros, Mensacoop, Gcoop[19] y el IMFC, las primeras tres son cooperativas de trabajo radicadas en la Ciudad de Buenos Aires y asociadas al IMFC.

Peluqueros es una empresa recuperada que se conformó como cooperativa de trabajo en el 2010, tiene cuarenta asociados y sede en el barrio de Flores en la Ciudad Autónoma de Buenos Aires. La cooperativa presta el servicio de peluquería y estética que comprende trabajos de manicuría, depilación, corte, peinado, color, tratamientos de pileta, masajes, solárium y gimnasia. Mensacoop presta servicios de mensajería y transporte, tiene once asociados “motoqueros” y su sede está situada en Montevideo 431. En tanto que Gcoop es de software libre, tiene dieciséis socios y está en el barrio de Villa Crespo.

La población con la que trabaja la red es mayoritariamente urbana y no se encuentra situada en un territorio en particular. Tenemos un abordaje de tipo sectorial (cooperativas, emprendedores de la economía social) y no específicamente territorial. Por eso, la extensión geográfica de la red abarca a toda la Ciudad Autónoma de Buenos Aires y algunas localidades del Conurbano Bonaerense. Comenzamos trabajando principalmente con las cooperativas asociadas al IMFC. Luego, con el desarrollo y crecimiento de la red nos ampliamos a todo el sector cooperativo en general. También, asistimos a muchas cooperativas porque no pueden acceder a créditos a través de sus propias federaciones, que actualmente se encuentran sin fondos. La tarea de promoción de nuestra red se vio reforzada por el vínculo del IMFC con el Banco Credicoop, ya que a través de las filiales del banco nos contactamos con cooperativas de distintos barrios de CABA, para promocionar y ofrecer microcréditos. También, otorgamos microcréditos a cooperativas ubicadas en distintas localidades del Conurbano como San Fernando, Plátanos, Luján, Palomar, Berazategui e incluso el Delta del Paraná, entre otras.

Un caso para destacar es el de la cooperativa Manos del Delta, cuyos asociados son isleños que viven en la segunda y la tercera sección de las islas del Tigre. Se dedican a recolectar materiales de sus entornos y agregarles valor para producir canastos de mimbre, esterillas, alfombras con fibras naturales, biombos, muebles, todo tipo de artesanías de gran calidad, dulces de frutas de la isla, etc. Otra es ATICO, una cooperativa de salud mental en el barrio de Colegiales (CABA) que brinda asistencia ambulatoria a todos los grupos etarios y goza de reconocido prestigio en el ámbito cooperativo y profesional, desde 1986. También han tomado crédito empresas recuperadas, por ejemplo, la Cooperativa de Trabajo La Litoraleña del barrio Chacarita. Una fábrica de tapas de empanadas recuperada por 66 trabajadores a fines del 2015 que han sacado adelante la producción e inauguraron un local de venta en abril de 2016, en el barrio de Boedo.

Por su lado, la filial Buenos Aires del IMFC ha otorgado 68 créditos por $2.034.961,51 a 33 cooperativas de vivienda, comercialización, apícola, salud y trabajo (de las cuales ocho son empresas recuperadas). Con respecto a las otras OE, Peluqueros y Mensacoop han otorgado créditos a sus propios asociados para fortalecer a la cooperativa y a emprendedores de sus mismos rubros, para compra de insumo o capital de trabajo.

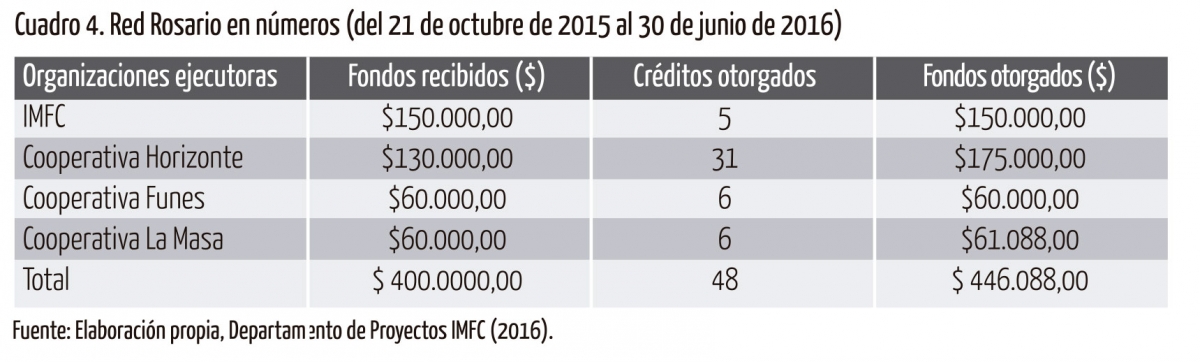

Red Rosario

La Red Microcréditos IMFC Rosario es una de las más nuevas, comenzó a operar en octubre de 2015 cuando recibió el primer fondeo del Ministerio de Desarrollo Social. Está integrada por cuatro OE –Horizonte, Funescoop, La Masa y el IMFC Filial Litoral–, cooperativas de diferente tipo: las dos primeras son de servicios y La Masa de trabajo, de medios, específicamente. En el caso del IMFC, este cumple una doble función como OA y OE dentro de la red.

La Cooperativa Horizonte se fundó 1994 y está ubicada en el centro de la Ciudad de Rosario, Santa Fe. Cuenta con personal administrativo, de asesoramiento contable y legal, y promotores de crédito con perfil cooperativo y mutualista. La entidad también presta servicios de vivienda, consumo, turismo y crédito a sus asociados.

La Cooperativa Funescoop fue fundada en 1962 en la localidad de Funes, ubicada a 20 km de Rosario, Santa Fe. Se dedica a la provisión del servicio de telecomunicaciones, transporte de datos, imágenes y voz, internet y otros medios de comunicación a distancia.

La Masa es una cooperativa de trabajo fundada en 2008, donde confluyen experiencias de producción autogestiva como la del periódico El Eslabón (publicado desde 1999) y la de trabajadores con trayectoria en los principales medios privados de Rosario y la región. Además producen un programa radial semanal “Noticias piratas”. Al mismo tiempo, posee áreas de trabajo de fotografía, producción audiovisual y editorial, diseño gráfico y web.

La población con la que se trabaja es mayoritariamente urbana y semiurbana, en el caso de Funes, pero no se encuentra situada en un territorio en particular. El abordaje es de tipo sectorial (cooperativas, emprendedores de la economía social) y no específicamente territorial. Es decir que el sector se encuentra distribuido en todo el territorio, por ello la extensión geográfica de la red.

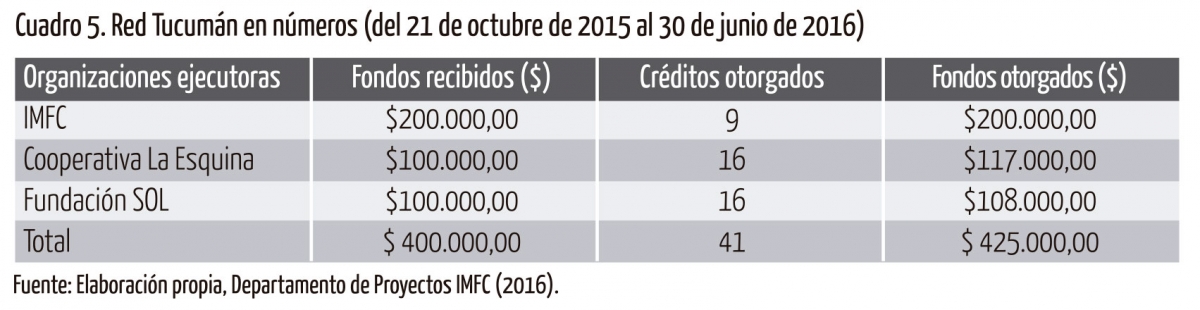

Red Tucumán

La Red Microcréditos IMFC Tucumán es también nueva y comenzó a operar en octubre de 2015 cuando recibió los fondos del Ministerio de Desarrollo Social. Está integrada por tres OE: Cooperativa La Esquina, Fundación SOL y el IMFC, filial NOA.

La Cooperativa de Trabajo La Esquina es una pizzería ubicada en el centro de San Miguel de Tucumán, que nació al calor de la crisis del 2001 cuando el dueño decidió cerrar la empresa y dejar sin trabajo a más de 25 empleados. Algunos de ellos decidieron formar una cooperativa para recuperar las fuentes de trabajo, haciéndose cargo del negocio.

La Fundación Solidaridad, Organización y Libertad (SOL) comenzó a trabajar en el 2007 con el objetivo central de la atención de niños y adolescentes con dificultades y carencias en el ámbito escolar. Fue creciendo y consolidando un equipo de trabajo con profesionales que hoy, en su zona de influencia, constituyen un soporte pedagógico y social de la comunidad.

La colocación de los microcréditos se da mayoritariamente en el segundo cordón urbano de la provincia. La Fundación SOL está enfocada en su zona de influencia: todo el sector sur de la capital de la provincia, algunos de los barrios de ese sector son Villa Alem, Villa Amalia, Barrio San Cayetano, Barrio Gráfico. La Cooperativa La Esquina, atiende a sus propios asociados y a emprendedores de la agricultura familiar del sector sur de la provincia. El IMFC, filial NOA, asiste con los microcréditos a cooperativas que se encuentran distribuidas en toda la provincia.

En esta primera etapa de la red, se tomó la decisión de formar un grupo de trabajo unificado donde las tres OE aportaron su experiencia y se evaluó cada uno de los préstamos de manera conjunta. Esto permitió reducir los riesgos y aumentar la eficiencia y democracia del equipo de trabajo de la red.

Algunas consideraciones de las Redes del IMFC

Tal como podemos observar en cada uno de los cuadros de las Redes IMFC, las cinco han podido llevar a cabo con eficiencia la colocación de los fondos previstos para microcréditos. Esto se evidencia en la cantidad de veces que se han girado los fondos. Es decir, no solo se colocó el dinero a prestar, sino que con el recupero de las cuotas se volvió a prestar una y otra vez.

Hemos visto que las experiencias con mayor trayectoria: Red Atlántica, Red Córdoba, y Red Buenos Aires, lograron otorgar créditos rotando su fondo más de tres veces en todos los casos, con una mora inferior al 5%. En el caso de las más recientes, como Tucumán y Rosario, también han tenido una primera operatoria satisfactoria habiendo otorgado más créditos de los estipulados, aun en momentos de descalce entre la rendición y la aprobación del nuevo fondeo con mora cero. Como se evidencia en el cuadro 6, con un fondo de $5.153.950 recibidos de la CONAMI, se pudo entregar microcréditos por casi $13.000.000, habiendo girado el dinero 2,5 veces.

En cuanto a los destinatarios de microcréditos, el IMFC al ser una cooperativa de segundo grado, es decir, una federación, le otorga microcréditos únicamente a cooperativas de primer grado. Como se muestra en el cuadro 7, el IMFC en su rol de organización ejecutora, otorgó 193 microcréditos a cooperativas, por un total de casi $4.000.000 (un tercio del total de las redes). Si consideramos que cada cooperativa tiene un promedio de diez asociados, la cantidad total de cooperativistas alcanzados ronda los 2.100 asociados.

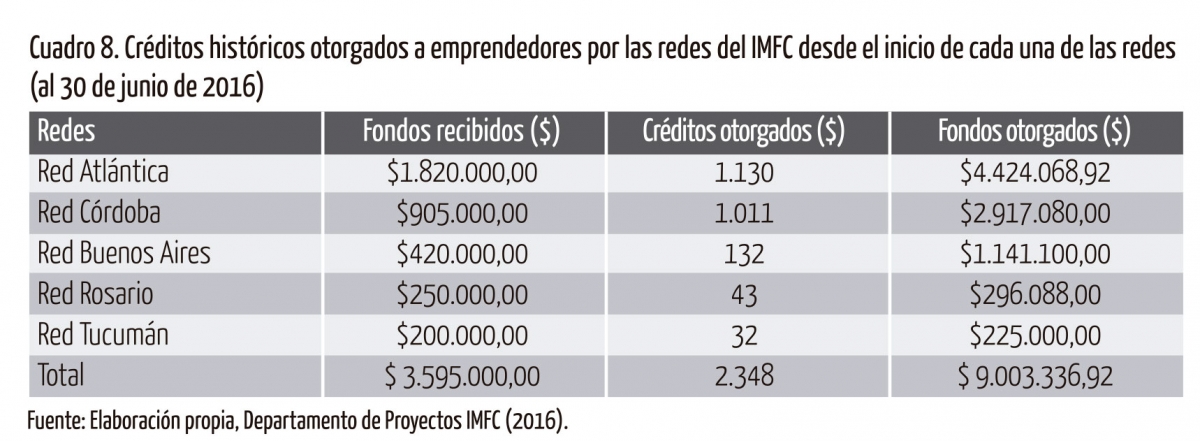

Por otro lado, las otras ejecutoras que componen las Redes IMFC son cooperativas, que dan microcréditos a sus socios o emprendedores. El otorgamiento tiene tres criterios bien definidos. En algunos casos se les da prioridad a los propios asociados de la cooperativa, lo cual fortalece a la organización. En otros casos tiene un enfoque más bien sectorial a individuos con un emprendimiento productivo similar al de la OE, y por último con un criterio geográfico. Como se muestra en el Cuadro 8, las OE han otorgado 2.348 créditos, por más de 9 millones de pesos.

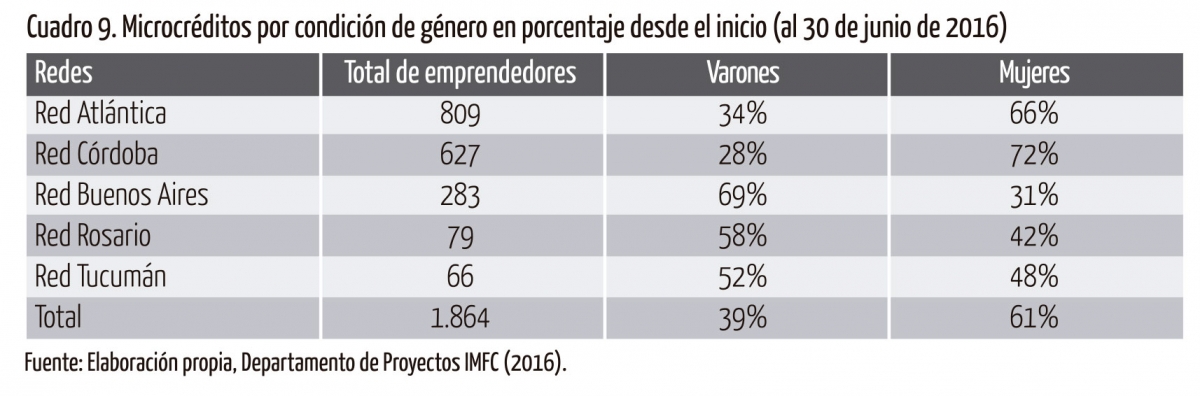

En el Cuadro 9, se analiza la condición de género de los destinatarios de los microcréditos. El dato final es concluyente: se les han otorgado más créditos a mujeres que a hombres, 61% y 39% respectivamente. No obstante, se pueden distinguir algunas particularidades. La relación más dispar a favor de las mujeres se encuentra en las redes Atlántica y Córdoba, con un 66% y 72% respectivamente. En cambio, en la Red Buenos Aires, la mayoría de los créditos se otorgaron a los varones con un 69% del total, contra un 31% de las mujeres. Mientras que en las dos redes más nuevas se mantienen proporciones parejas entre ambos sexos.

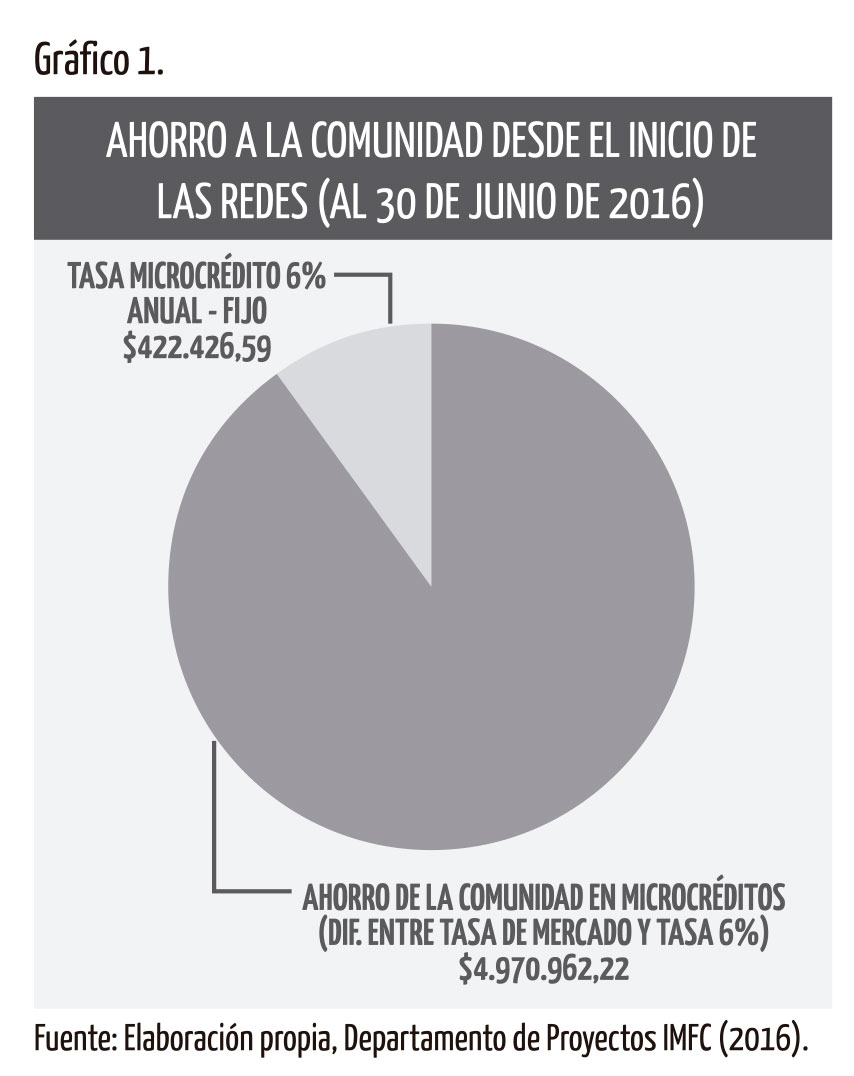

En el gráfico 1 visualizamos el ahorro que tuvo la comunidad, resultado de la diferencia de tasas de interés. En efecto, en este período analizado otorgamos créditos por $12.701.947,10 a una tasa del 6% anual y cobramos de interés por ese total: $422.426,59. En cambio, si hubiésemos prestado al 70% anual (promedio IMF), hubiésemos ganado en concepto de interés $5.393.388,81. Con lo cual, le ahorramos a la comunidad $4.970.962,22

Conclusiones

Con la sanción de la Ley Nacional de Promoción del Microcrédito en el año 2006, se abrió una divisoria de aguas entre las microfinanzas y los microcréditos. A partir de entonces, se verifica un cambio sustancial en el rol del Estado respecto de la cuestión social, y en la participación activa de las organizaciones sociales como ejecutoras de las políticas públicas. Se abandona la lógica neoliberal de las microfinanzas, entendidas como alivio de la pobreza, y las exigencias de la rentabilidad de las instituciones de microfinanzas, que cobran tasas que rondan la usura. En cambio, se asume el microcrédito no solo como una herramienta financiera, sino fundamentalmente como un instrumento de fortalecimiento de las organizaciones de la EPSS que promueve la integración social, territorial y productiva.

Consideramos que, si no se hubiera impulsado esta herramienta como una política de estado, las cooperativas y el resto de los actores de la EPSS tendrían mayores dificultades para crecer y desarrollarse. El destino principal de los microcréditos otorgados ha sido la compra mayorista de insumos o materias primas para abaratar costos, la adquisición y renovación del capital de trabajo, la elaboración de nuevos productos, y otras inversiones. Es decir, que la posibilidad de acceder a tasas blandas de financiamiento ha ayudado a resolver gran parte de los problemas económicos, financieros y de gestión que presentan estos actores. Pero no solo eso, sino que también se han fortalecido globalmente estas organizaciones ya que se les ha brindado asesoramiento, asistencia técnica, capacitación y otras herramientas complementarias de política pública como el monotributo social, marca colectiva, entre otros programas destinados a fortalecerlos.

Creemos que el IMFC se ha convertido en un actor estratégico en la coejecución de esta política pública, por el alcance territorial de su operatoria y los resultados obtenidos. En su rol de organización administradora, manejó los fondos públicos con transparencia, responsabilidad, eficiencia y democracia. Realizó las rendiciones al MDS en tiempo y forma; capacitó a los equipos de las cinco redes constituidas; asistió y acompañó tanto a las organizaciones ejecutoras como a las cooperativas que recibieron créditos y bregó por mantener una muy buena calidad de la cartera. En su rol de organización ejecutora, cumplió ampliamente con los objetivos propuestos otorgando casi tres veces los fondos recibidos de la CONAMI. Mantuvo una cartera sana con niveles de mora cercanos a cero que permitió financiar a todas las cooperativas que lo requirieran.

Uno de los logros más importantes fue el ahorro de $4.970.962 que le generamos a la comunidad, debido a la diferencia entre la tasa de interés del 6% del microcrédito y la del 70% de las IMF. Como logro, recreamos nuestros objetivos fundacionales, asociados a la rica experiencia del IMFC en la promoción de las cajas y cooperativas de crédito en la década del 60. Reapareció en nuestro imaginario colectivo el recuerdo de esa fructífera labor desplegada.

Como desafíos, nos planteamos extender la operatoria de microcréditos a todas nuestras filiales, para alcanzar a un mayor universo de cooperativas y emprendedores que aún no tienen acceso. Consideramos que esta herramienta es insuficiente para afectar la distribución regresiva del ingreso que sufre nuestro país. Igualmente, nos proponemos seguir incidiendo en el diseño y en la ejecución de las políticas públicas ya que entendemos al Estado como un espacio en disputa de los sectores populares.

Bibliografía

Arpe, P. “Un punto de inflexión”, en: Revista Acción. Nº 1.167, Buenos Aires, abril, 2015.

Cabrera, P. “Las finanzas solidarias en Argentina, el rol del Estado y su impacto en el período 1980-2015”. Tesis de grado. Buenos Aires: Facultad de Ciencias Económicas, Universidad de Buenos Aires, 2015.

Coraggio, J. “El proceso de institucionalización jurídica de la economía social y solidaria en Argentina”. Notas conceptuales y de procedimiento. Buenos Aires: UNGS, 2015.

Gandulfo, A. y Rofman, A. “La economía social y solidaria en la Argentina contemporánea: logros y desafíos”, en S. Fraschina y A. Trinelli. Una década ganada. Gestión económica kirchnerista en perspectiva (2003-2013). Buenos Aires: UndAv, 2015.

Garcia, A.T. “Filosofía del microcrédito”, en: Acción. Nº 965, Buenos Aires, primera quincena de noviembre, 2006.

Gleizer, A. “El microcrédito”, en: Revista del Instituto de la Cooperación. Buenos Aires, diciembre, 2006.

Heller, C. “Rol de la economía social para un nuevo modelo de país”, en: Revista del Instituto de la Cooperación. Nº 169, Buenos Aires, 2006.

Mattos, E. “La Ley de Microcrédito: la economía social y su financiamiento”. Departamento de Economía, Centro Cultural de la Cooperación, 2010.

Ministerio de Desarrollo Social. “Guías para la elaboración de proyectos para la transferencia de fondos nacionales”. CONAMI, 2008.

Plotinsky, D. “Credicoop y la comunidad: una respuesta institucional a la crisis del sistema financiero”. Buenos Aires: Facultad de Ciencias Económicas, Universidad de Buenos Aires, 2002.

Entrevista

Gandulfo, Alberto. Entrevista realizada el 10 de septiembre de 2013 en la Ciudad de Buenos Aires. Programa Economía Social y Solidaria, Secretaria de Extensión, UNICEN.

[1] Trabajo presentado en el 3º Congreso de economía política (2016), organizado por el Departamento de Economía Política del Centro Cultural de la Cooperación y la Universidad Nacional de Quilmes. “Hacia un pensamiento económico latinoamericano”.

[2] Directora del Departamento de Proyectos, IMFC. Correo electrónico: parpe@imfc.coop.

[3] Departamento de Proyectos, IMFC. Correo electrónico: paulacabrera@imfc.coop.

[4] Departamento de Proyectos, IMFC. Correo electrónico: proyectos@imfc.coop.

[5] Departamento de Proyectos, IMFC. Correo electrónico: jmpico@imfc.coop.

[6] Heller (2006).

[7] Coraggio (2015).

[8] Gleizer (2006).

[9] Plotinsky (2002).

[10] Cabrera, (2015).

[11] Arpe (2015).

[12] García (2006).

[13] Mattos (2010).

[14] Gandulfo, entrevista (2013).

[15] Gandulfo y Rofman (2015).

[16] Cabrera, op. cit.

[17] Ídem.

[18] Informe de presupuesto, 2017.

[19] Gcoop participó solo en el primer proyecto ya que el destino de los créditos que otorgaban eran para renovar las PC de asociados de otras cooperativas de software libre, pero la demanda de crédito fue baja y decidieron no participar en el armado del segundo proyecto.