Revista Idelcoop, nº 224, Marzo 2018. ISSN 0327-1919 / Sección Reflexiones y Debates

Instituto de la Cooperación. Fundación de Educación, Investigación y Asistencia Técnica- IDELCOOP

Cooperar para crecer: desafíos y oportunidades de una central de compras

Carmen Boccatonda,[1] Lucía-Clara Banchieri[2] y Fernando Campa-Planas[3]

Articulo arbitrado

Fecha de recepción: 19/01/2018

Fecha de aprobación: 28/02/2018

Resumen

El presente estudio tiene como objetivo describir las principales oportunidades y desafíos de la implementación de la central de compras virtual. Al hacer referencia al concepto de “central de compras cooperativa”, se está indicando un mecanismo que permite realizar compras en común para conseguir mejores condiciones comerciales y fortalecer y agilizar las relaciones entre las cooperativas de producción o trabajo y las cooperativas y mutuales de consumo.

Actualmente, la cuota de mercado de las cooperativas de consumo en la Argentina se acerca al 4,07%, cuando en 1990 esa cuota correspondía al 20%.[4] Al observar el abismo entre la participación de mercado de hace 25 años y la actual, surge la urgencia de crear alternativas para recuperar aquel mercado perdido que alguna vez perteneció al cooperativismo. Esta realidad, junto con el “Plan para una década cooperativa”, es lo que motiva la implantación de la central de compras virtual, y así impulsar la cooperación y la integración para el desarrollo, en el marco del sexto principio cooperativo.

Palabras clave: cooperativismo de consumo, central de compras, estudio de caso, integración cooperativa

Abstract

The aim of this study is to explain the process of improving the supply purchasing management process of the consumption cooperative sector in Argentina. This process involved the implementation of a virtual cooperative purchasing center in the sector. When we are talking about the concept “cooperative purchasing center”, we are referring to the mechanism that allows common purchases, in order to achieve better trading conditions and strengthen and expedite trade relationship between production cooperatives and/or work and consumption cooperatives and mutuals. Actually, the market share of consumption cooperatives in Argentina is close to 4.07%, while in 1990 this share was approximately 20%[5]. This dramatically drops between this market share 25 years ago and actual figures, drives to the imperative creation of new alternatives to recuperate lost market. This reality motivates the implementation of virtual cooperative central purchasing, promoting cooperation and integration to allow growth and development, under the sixth cooperative principle.

Keywords: consumer cooperatives, central purchasing, case studies, cooperative integration

Introducción

El cooperativismo de consumo en Argentina nació en 1905 con la fundación de El Hogar Obrero, organización que en sus principios centralizó su actividad en la construcción de viviendas y el otorgamiento de créditos. En los años siguientes, comenzaron a crearse otras cooperativas en diversos puntos del país, como la Cooperativa Ltda. de Ingeniero White, en 1912; la Cooperativa Obrera Económica de Consumo de Punta Alta, en 1913; y la Cooperativa de Consumos de Empleados y Obreros del Ferrocarril Buenos Aires al Pacífico y anexos (división Bahía Blanca Ltda.), en 1919, las cuales no funcionan en la actualidad. Al año siguiente, en 1920, se inauguró la Cooperativa Obrera, que continúa hoy en día activa.

En 1932, por iniciativa del El Hogar Obrero, se crea la Federación Argentina de Cooperativas de consumo (en adelante FACC), la primera cooperativa urbana de segundo grado del país, la cual reúne a todas las cooperativas de consumo o con sección consumo. A finales de los años 80, El Hogar Obrero contaba con trescientos supermercados establecidos por todo el territorio nacional y en los años 90 poseía más del 20% del mercado supermercadista argentino.[6] Las condiciones económicas de la década del 90 no favorecieron a El Hogar Obrero. Específicamente, fue el “Plan Bonex”[7] el determinante de la presentación concursal de la cooperativa, por significar la apropiación de los ahorros por parte del Estado y la consecuente falta de liquidez de El Hogar Obrero.[8]

Actualmente, el cooperativismo de consumo en Argentina cuenta, por un lado, con una importante cooperativa de consumo (Cooperativa Obrera) y, por otro, con numerosas cooperativas de consumo (o con sección consumo) y mutuales con sección consumo con un movimiento económico de menor alcance. La Cooperativa Obrera posee, en el año 2015, una participación de mercado del 2,8% y se estima que la participación total del cooperativismo de consumo asciende al 4,07%.[9]

Al observar el abismo entre la participación de mercado de hace 25 años y la actual (20% versus 4,07%), nace la urgencia por crear alternativas para recuperar aquel mercado que alguna vez perteneció al movimiento cooperativo. De aquí que una opción sea la de generar redes colaborativas, tanto de compra en conjunto como de gestión operativa, tomando como referencia otras experiencias positivas en otros países.

Asimismo, el año 2012 fue declarado por las Naciones Unidas como el “Año internacional de las cooperativas”. En ese marco, la Alianza Cooperativa Internacional (ACI) presentó el “Plan para una década cooperativa”, el cual contiene tres objetivos para el movimiento cooperativo: el líder reconocido de la sostenibilidad económica, social y medioambiental; el modelo preferido por la gente y el tipo de organización empresarial de más rápido crecimiento.[10] Para lograr estos objetivos, la ACI solicita a todas las cooperativas que busquen formas para crecer, visibilizarse y ser sostenibles. Con estas premisas, la FACC ha organizado encuentros anuales en los cuales se analiza la realidad del sector consumo en el país junto con el cooperativismo de producción al entender que los dos se complementan y se potencian para lograr, a través de la integración de ambos, los resultados esperados para la década cooperativa. En 2014, en este encuentro, las cooperativas de consumo plantearon la necesidad de ser más competitivas y eficientes, debido a la feroz competencia que estaban soportando por la llegada de cadenas nacionales e internacionales de retail a las localidades del interior del país donde ellas se encontraban. Ante este contexto de pérdida de participación de mercado en los últimos 25 años y la necesidad de las cooperativas de consumo de ser más eficientes y competitivas, la FACC busca una solución.

Dicha solución la encuentra en el sexto principio cooperativo enunciado en Manchester (1995), “cooperación entre cooperativas”. El principio enuncia que “las cooperativas sirven a sus miembros de la manera más efectiva y fortalecen el movimiento cooperativo trabajando conjuntamente a través de estructuras locales, nacionales, regionales e internacionales”. Según la interpretación del sexto principio propuesta por la ACI,[11] la diferencia entre colaborar y cooperar es que la primera funciona para un objetivo preciso y determinado, mientras que la cooperación consiste en un compromiso más profundo y a largo plazo para alcanzar metas en común.

Asimismo, Jorge Vallati[12] sostiene que las cooperativas cuentan con dos características fundamentales que las hacen diferentes: el esfuerzo propio y la ayuda mutua. Al combinar estos dos aspectos, bajo el valor cooperativo de la solidaridad, es posible obtener resultados altamente beneficiosos para todas las partes.

La respuesta, con todos estos considerandos, es la creación de una central de compras virtual cooperativa de la FACC (en adelante, CCFACC), la cual persigue dos objetivos:

- administrar un sistema de compras en común para las cooperativas y las mutuales de consumo (o con sección consumo), con la finalidad de conseguir para este sector de la economía social mejores condiciones comerciales, fortalecer su competitividad, mejorar y ampliar sus servicios a los asociados;

- incrementar y agilizar las condiciones comerciales entre las cooperativas de trabajo o producción y las cooperativas y las mutuales de consumo o con sección consumo.

La FACC ha encontrado en el sexto principio cooperativo y en los valores del cooperativismo una posible solución al desafío que le planteaban sus asociadas: ser competitivas y eficientes para poder brindar un mejor servicio a sus asociados y a sus comunidades y, por otro lado, cumplir con los objetivos propuestos por la ACI para la década cooperativa.

Esta investigación tiene como principal objetivo relevar las oportunidades y los desafíos que se plantearon durante el proceso de puesta en marcha de la CCFACC desde dos perspectivas, la de la FACC y la de las cooperativas y las mutuales que participan del proyecto de la central. Para ello, se expone en primer lugar el marco teórico, el cual contiene los factores clave y las problemáticas halladas en el funcionamiento de las centrales de compras cooperativas, como así las ventajas y los inconvenientes de que la misma sea virtual. Posteriormente, se explica la metodología utilizada en el estudio. En tercer lugar, se analizan los resultados obtenidos en la investigación y, a continuación, se plantea la discusión de los mismos. Finalmente, se presentan las conclusiones.

1. Antecedentes

1.1. Centrales de compras cooperativas. Concepto

Según la Asociación Nacional de Centrales de Compras y Servicios de España (en adelante, ANCECO), una central de compras presenta beneficios tanto para proveedores como para distribuidores. Dentro de los beneficios para distribuidores, se puede decir que la central potencia el intercambio de experiencias y mejores prácticas, presenta una opción estratégica para externalizar determinados servicios y procesos, y ofrece un amplio surtido de productos, así como mayor rentabilidad y reducción de costos de adquisición de productos y servicios. Por otro lado, entre las ventajas para los proveedores, es posible nombrar el mayor grado de estabilidad y de confianza y una distribución geográfica eficiente.

Desde el movimiento cooperativo, diferentes autores[13] coinciden con ANCECO en que una central de compras logra sinergias y economías de escala que reducen los costos. Asimismo, destacan que una central de compras cooperativa permite asumir los desafíos competitivos que puedan surgir, reforzar lo distintivo del movimiento y alcanzar precios justos.

1.1.2. Factores clave para un buen funcionamiento de una central de compras: revisión de la literatura y experiencias

Los principales factores clave de éxito de las centrales de compras del cooperativismo agrario español, las cuales se establecieron con el objeto de mejorar las condiciones en la obtención de inputs y desarrollar determinados servicios compartiendo costos o alcanzando una escala suficiente para un mejor resultado, son los siguientes:[14]

- la independencia y la justificación de la central de compras desde el punto de vista económico;

- el establecimiento de un modelo secuencial de crecimiento;

- el equilibrio entre la flexibilidad y el compromiso;

- una gestión profesional que genere confianza y comunique;

- la búsqueda continua de mayor dimensión;

- la búsqueda de la fidelización del socio mediante la diversificación, el desarrollo de programas I+D[15] y la especialización en servicios;

- una gestión participada para conseguir mayor implicación y confianza de los socios.

Por otro lado, es posible integrar el rol de una tercera parte en el análisis de la relación proveedor-distribuidor y demuestra por qué esta puede influir en ella.[16] En el estudio, se analiza particularmente el Consejo Mayor de Desarrollo de Proveedores Minoristas de Inglaterra y se demuestra por qué este fue visto como una tercera parte confiable. Esta parte resultó ser claramente una organización de nexo estratégica por dos razones: ser un actor imparcial sin buscar beneficios económicos o sociales, así como la predisposición y la rapidez para auxiliar a las partes en todo momento.

Un destacable rol del Consejo fue crear oportunidades de encuentro de potenciales proveedores y compradores, o sea, el Consejo cumplía el papel de la mano invisible de Adam Smith[17] en un mercado hipotético. Por otro lado, se desprende que un desafío importante para el Consejo fue cobrar legitimidad, sobre todo con los proveedores pequeños que mantenían una noción generalizada que ellos no podrían pertenecer a una red de compras.

En conclusión, los autores encuentran que una asociación con una tercera parte confiable puede resultar beneficiosa para iniciar una relación entre una cooperativa productora y otra distribuidora. A su vez, afirman que la tercera parte debe ser una organización legítima e independiente (lo que vendría a representar un “puente altruista”), debe ser un actor activo y no un simple intermediario, y debe ser imparcial y honesto.

Uno de los casos más trascendentes en el cooperativismo de consumo es el italiano. El mismo ha trazado historia e interés por haber resurgido tan airoso tras la profunda crisis de la Segunda Guerra Mundial. La economía europea había quedado devastada y el Gobierno intervenía en las cooperativas de una manera poco beneficiosa, por lo que estas se vieron en la necesidad de ir creando organizaciones intercooperativas. Hacia fines de la década del 50, la Coop, una cooperativa de consumidores, inició el proceso de reestructuración de su red de ventas. Aproximadamente en treinta años, la Coop logró concentrar siete mil locales de despacho de alimentos explotados según la modalidad de autoservicio. A partir de ese momento nunca se interrumpió ese proceso, después, en algunos casos, los pequeños autoservicios fueron reemplazados por supermercados medianos y grandes, hasta el caso de hipermercados.[18]

Además, el cambio ha sido una constante en la historia de la Coop. Esta parece ser la clave de su liderazgo en el mercado desde principios de los años 80, dado que la organización ha sabido adaptarse a los diferentes contextos y a los cambios en el público consumidor, sin dejar nunca de tener como eje principal al ser humano. Este aspecto esencial del cooperativismo juega un rol más que importante en un contexto de globalización en donde las características personales y locales se van homogeneizando. El hecho que el eje central sea el individuo lo posiciona en un nivel más allá de lo económico.

Sin dudas, no hay que dejar de mencionar que el Partido Comunista italiano fue clave en el desarrollo a partir de 1960, dado que este dirigió su atención a los comerciantes más que a los productores. Fue desde entonces cuando la cooperativa de consumidores de Módena llevó a cabo el cierre de varios comercios Coop, hecho que favoreció a las cooperativas minoristas. Luego se llegó a la constitución de una cooperativa única que abarcaba a todas las cooperativas de la provincia, y la Coop se convirtió en la mayor cooperativa de consumo italiana.

A inicios de los años 60, se abrieron los primeros supermercados, los cuales no arrojaron resultados favorables. El principal defecto de los supermercados medianos fue contar con un surtido acotado. Un aspecto a destacar fue la activa participación de un importante número de jóvenes, que aportaron un espíritu innovador para el desarrollo del sector. El proceso de unificación fue culminado a mediados de los años 60, con el objetivo de alcanzar un buen nivel de economías de escala y mantener vivo el arraigo territorial, para evitar que la Coop se alejara del socio.[19] Los centros fueron aumentando su superficie y fue mejorando su tecnología, así como fueron mejorando las negociaciones con proveedores y la red logística.

Un aspecto importante es que, en los años de entreguerras, aquellos movimientos que unían las actividades mayoristas e ideológicas en una misma organización (tal es el caso de KF de Suecia o SOK de Finlandia) lograban mayor éxito que aquellos que las tenían por separado.[20] Los autores destacan la experiencia sueca, la cual concentraba los directivos más progresistas y constituía la envidia de los demás países europeos. KF concentraba más de cien empresas matrices y se consolidaba como un gigante mayorista e industrial. KF intentó frenar el proceso de fusiones regionales, ya que se podrían convertir en futuros competidores, aunque el proceso siguió lentamente. El líder sueco, Albin Johansson, y sus sucesores se dieron cuenta de que la formación de cooperativas regionales fuertes supondría una competencia más fuerte para las organizaciones mayoristas. No fue casualidad que Suecia, con una organización central fuerte –la KF–, hasta los años 90 contara con más de 130 cooperativas afiliadas.

Por otro lado, en Suiza, la cooperativa Migros se destacó por la creación de mercados minoristas más dinámicos, junto con una política activa de precios y la movilización de los consumidores. Los autores deslizan la idea que su éxito pudo haberse debido a la situación oligopolista de las dos cooperativas de consumo (Migros y Coop), al nivel no demasiado competitivo del mercado. Por su parte, Migros introdujo las primeras tiendas de autoservicio en Europa Central (1948), al mismo tiempo que desarrollaba un programa cultural que contribuía a su imagen positiva (financiado con el 1% del total de facturación) y que, adicionalmente, tuvo muy en cuenta la tendencia del consumo a favor de los productos naturales.

1.1.3. Problemáticas halladas

De acuerdo con el esbozo histórico de las cooperativas de consumo, es posible afirmar que el cooperativismo en Europa no se ha expandido en los últimos años por diferentes razones.[21] En los años 60, las cooperativas británicas ya habían llegado al punto de mayor madurez y no escapaban del estancamiento. El informe redactado por una comisión independiente detallaba las causas del no crecimiento, entre las cuales se encuentran:

- tiendas mal situadas, anticuadas y que no procuraban satisfacer los cambios de gustos inducidos por la mayor renta de los consumidores;

- precios no competitivos;

- gestión pobre a causa de la intromisión de órganos ignorantes.

Otro caso es el de los Países Bajos, en donde, en 1970, once cooperativas regionales se fusionaron para formar la Coop. U.A. No funcionó porque solo las más débiles se habían aglutinado alrededor de la mayorista. Esta no dio abasto para auxiliarlas y, finalmente, tuvieron que venderse al sector privado.

Por otro lado, se nombra al caso alemán, en donde las cooperativas no eran capaces de desarrollar estrategias radicalmente nuevas y no era alcanzable la cooperación entre cooperativas debido a que todas querían conservar su plena independencia de actuación. Solo fue posible implantar una reforma estructural cuando intervino uno de los acreedores privados más importantes. Las cooperativas más fuertes no participaron de aquella solución y, al conservar su independencia, sobrevivieron y crecieron en el tiempo.

Aunque Austria fue el pionero en la solución “un país, una cooperativa”, los resultados no fueron favorables debido a que su imponente imagen de “gigante rojo” del comercio minorista pudo haber creado una sensación de fuerza y confianza sin demasiado fundamento. A pesar del flujo de caja insatisfactorio, se mantuvo un flujo inversor importante con consecuencias negativas en el balance y, por otro lado, se compraron tiendas que a su vez se intentaron “subir de categoría”, para dar una imagen de lujo incongruente con los grupos cooperativos. En el caso de Suecia, la KF tuvo que responsabilizarse de la solvencia de todas las cooperativas de consumo y su líder expresó cierta nostalgia por la posibilidad que había tenido antiguamente la KF de asumir la gestión de las cooperativas que funcionaban mal, pero no lo hizo.

La problemática que se presentó en Francia fue contar con una autoridad central relativamente débil, ya que solo a la izquierda moderada le interesaba un cooperativismo floreciente. Además, debido a una cultura obrera tradicional, las cooperativas tendían a aislarse y la revolución de los hipermercados en los años 60 y 70 las arrasó. Por otro lado, las cooperativas francesas sí supieron responder muy bien con la instalación de nuevos súper e hipermercados, pero su error fue mantener los locales pequeños. “Esto indica que innovar no es simplemente hacer cosas nuevas, sino también abandonar lo que es viejo o está obsoleto”.[22]

En síntesis, es posible distinguir innovación, compromiso, profesionalismo y fidelización de asociados como factores clave para un satisfactorio funcionamiento de una central de compras. Por el otro lado, se encuentra que la técnica de canibalización por parte de una cooperativa grande a otras más pequeñas no ha tenido buenos resultados, así como el individualismo de las cooperativas y el no trabajo en conjunto. Por último, se detecta que resulta beneficiosa la alineación de las políticas gubernamentales con los objetivos de la central, tanto como el apoyo de los sindicatos.

1.2. Virtualidad

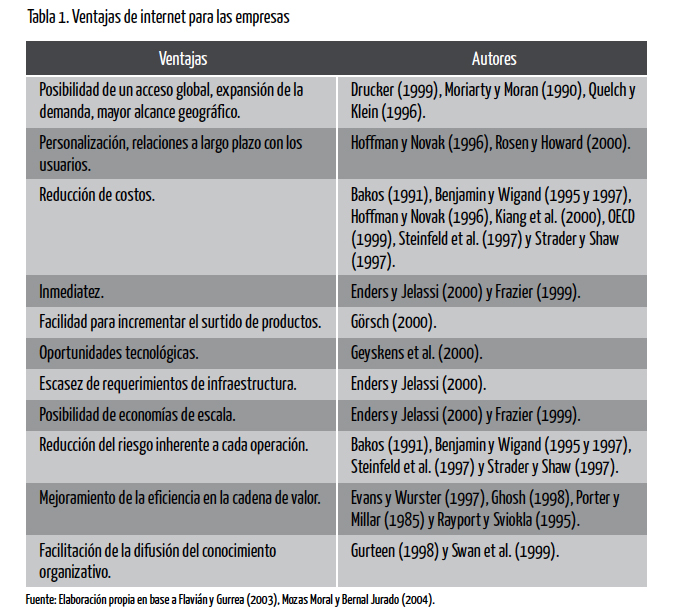

En base a una revisión de la literatura, las cooperativas de segundo grado son organizaciones en red ya que estas, junto con sus cooperativas asociadas, conforman un sistema de relaciones o contactos que permiten el intercambio de bienes, servicios e información que incorporan conocimientos. Para que las cooperativas de segundo grado funcionen de manera exitosa, la clave está tanto en los resultados económicos como en las relaciones de confianza y el grado de colaboración entre los diversos actores que las integran. Los autores[23] sugieren que esta relación puede verse facilitada por el uso de internet. Las ventajas que tiene el uso de internet para las empresas se pueden apreciar en la tabla 1.

2. Metodología

La metodología escogida en este trabajo es el estudio de caso, dado que es un método integral que, con la lógica del planeamiento, incorpora abordajes específicos de recolección y análisis de datos. En este sentido, el estudio de caso no es una técnica para la recolección de datos ni meramente una característica del planeamiento en sí, sino una estrategia de investigación integral.[24] Oskar Villarreal Larrinaga y Jon Landeta Rodríguez[25] aseguran que, por medio de múltiples fuentes de evidencia, cuantitativas o cualitativas, es posible analizar el fenómeno objeto de estudio. Coinciden también con Piedad Cristina Martínez Carazo[26] en que el estudio de caso ha sido una forma esencial de investigación en las ciencias sociales y en la dirección de empresas.

Por otro lado, el diseño de investigación de un caso de estudio tiene diversos componentes.[27] En primer lugar, se parte del interrogante de investigación que, para este estudio, resultan ser “cuáles”, en referencia a los desafíos y a las oportunidades existentes, y “por qué”, por lo que se concluye en un estudio exploratorio. Adicionalmente, un estudio exploratorio consiste en examinar un tema poco estudiado y, justamente, es lo que sucede en esta investigación, al haber escasos ejemplos de centrales de compras cooperativas.[28] Otro componente del diseño de investigación de caso se remite a sus proposiciones, las cuales dirigen la atención para el estudio a lo largo de la investigación. En este trabajo, se sostiene que la central de compras derivaría en beneficios que harían posible la expansión del cooperativismo de consumo.

2.1. Unidad de análisis

La unidad de análisis es la CCFACC, dado que se trata de un clásico estudio de caso individual. La FACC es la única federación nacional que reúne a las cooperativas de consumo argentinas, la cual está llevando a cabo el proyecto de su central de compras. La central posee un portal web exclusivo para las cooperativas y las mutuales adheridas a la misma en donde se ofrecen los productos que forman parte de la oferta con toda la información relevante para su compra (precio por zona, condiciones de pago, mínimos logísticos, precio sugerido). El portal permite, además, realizar el seguimiento de los pedidos, disponer de información de las cooperativas proveedoras y acceder a catálogos y material de marketing.

Los precios de los productos que se fijan a través de la CCFACC contemplan un porcentaje de aporte de sostenimiento, que es abonado por las cooperativas proveedoras a la central. Debido a la dispersión geográfica de las cooperativas de consumo y de producción a lo largo del territorio argentino, la central estableció tres lugares de entrega: Buenos Aires, Bahía Blanca y la fábrica de origen del producto.

2.2. Fuentes de información

La recolección de datos se realizó a través de entrevistas personales a diferentes cooperativas, once cooperativas productoras y cuatro de distribución, aspirantes a ser participantes de la CCFACC. Se indagó acerca de las expectativas que tenían sobre el proyecto. Por otra parte, también se realizaron entrevistas al presidente y al secretario de la FACC, este último, a su vez, gerente general de la Cooperativa Obrera. También se consultaron documentos internos de la CCFACC y los informes presentados en las reuniones de Consejo de Administración de la FACC para analizar el grado de avance de la Central.

Entre las ventajas de las entrevistas personales se destaca la ausencia de influencias de terceros y su mayor extensión por significar menor esfuerzo para el entrevistado. Se emplean preguntas abiertas, a las que el entrevistado responde con sus propias palabras.[29]

2.3. Análisis de los datos

Para el análisis cualitativo de datos se utilizó el software NVIVO11, que ofrece características útiles para la disciplina de ciencias sociales, diseñado especialmente para el análisis de datos cualitativos. “El tratamiento informático de los datos ayuda al investigador a hacerse una visión de conjunto del objeto de estudio”.[30]

Gery W. Ryan y H. Russell Bernard[31] realizan un aporte significativo en cuanto a las técnicas metodológicas para el análisis de datos cualitativos. Los autores especifican tres técnicas:

- Técnicas de escrutinio: la más utilizada en este caso fue la repetición. “Repetición es una de las maneras más fáciles para identificar temas”.[32] Los temas más obvios serán aquellos tópicos recurrentes a lo largo de la o las entrevistas. Por otro lado, también se utilizó la técnica de material teórico relacionado. Según los autores, muchas veces los investigadores están interesados en estudiar cómo los datos cualitativos reflejan importantes cuestionamientos teóricos. En este caso, se intentó contrastar el contenido de los testimonios recolectados con la teoría previamente analizada.

- Técnicas de procesamiento de datos: en esta oportunidad, se realizaron a través del programa informático. Es posible identificar la técnica de cortar y clasificar, por haber codificado diferentes nodos con sus respectivas referencias a lo largo de las entrevistas, y también la lista de palabras y de palabras clave.

- Técnicas de selección de temas: en notas escritas, el investigador actúa como un filtro para los temas al elegir (a veces inconscientemente) qué datos son importantes y cuáles no. Finalmente, el investigador eventualmente debe decidir qué temas son los más importantes y cómo se relacionan entre sí. Con el fin de validar los resultados se realiza una triangulación entre los múltiples análisis, a mayor grado de acuerdo, mayor confiabilidad.

3. Resultados

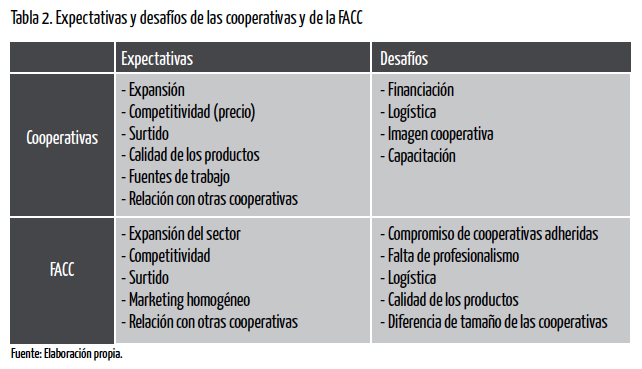

De acuerdo con la información recogida, es posible identificar expectativas (resultados esperados) y desafíos (dudas y dificultades a superar) por parte de las cooperativas (tanto productoras como de distribución) y por la FACC con respecto a la puesta en marcha de la central de compras. En la tabla 2 se presentan los principales temas detectados en cada uno de los campos.

Expansión del sector

Dentro de las expectativas, el mayor anhelo por parte de las cooperativas es el crecimiento, la expansión del sector (tanto en lo que se refiere al aumento de demanda, como al acceso a otros mercados a los que actualmente no se está llegando), la ampliación de la cartera de clientes o la difusión del consumo de sus productos. La central posibilitaría poner en contacto directo a las cooperativas de todo el país, y ofrecerles una amplia gama de productos con el fin de satisfacer a las poblaciones en donde se sitúan.

A su vez, se detecta que la expansión del sector es uno de los objetivos fundamentales de la CCFACC. Tanto el presidente como el secretario de la FACC aseguraron que la idea de un modelo impulsor del movimiento nace de realizar un diagnóstico general de la situación del sector y de la preocupación detectada. Desde la FACC, están convencidos de que es posible un crecimiento de la participación de mercado del cooperativismo de consumo, debido a que en la década del 90 El Hogar Obrero llegó a cubrir el 20% del mercado, por lo cual se detecta una oportunidad de recuperar la cuota perdida. Tal como comenta el presidente de la FACC, la Cooperativa Obrera ha crecido a un ritmo sostenido en los últimos años y apenas representa un 3% del mercado supermercadista. Lo que sucede es que las demás cadenas también crecen, por lo que es necesario potenciar el ritmo de crecimiento uniéndose a las demás organizaciones del sector.

Competitividad

“La eficiencia del sector comienza por comprar bien y, para comprar bien, es necesario mayor volumen”.[33] El objetivo de la CCFACC es realizar compras en conjunto, con lo cual se trasladaría el poder de compra de la Cooperativa Obrera a las demás cooperativas y todas manejarían el mismo precio, o sea, todas las cooperativas comprarían a un menor costo al igualarse con la Cooperativa Obrera (hoy, la más competitiva). Las cooperativas adheridas también coinciden en que el precio forma parte de los resultados esperados, un precio competitivo que les permita captar más mercado y beneficiar a sus asociados.

Si bien, en un primer momento, las adheridas de un menor tamaño serán las beneficiadas con los menores costos, con el crecimiento gradual y progresivo del proyecto, la Cooperativa Obrera también se verá beneficiada por incrementar su capacidad de negociación al disponer de un mayor volumen, lo que significa mejores condiciones y un menor precio.

Surtido

Un aspecto fundamental del comercio minorista es la variedad de los productos ofrecidos, lo que se denomina surtido, el cual en el estudio se releva como una expectativa tanto para las cooperativas como para la CCFACC. A corto plazo se espera llegar al 40-50% de cobertura en los primeros ocho meses de la central, mientras que el objetivo a largo plazo es cubrir las familias de producto que conforman el 80% de la venta de un supermercado. En principio, se pretendió cubrir todo el surtido con productos de origen cooperativo, pero ello no es posible actualmente debido a que no existen cooperativas de producción que comercialicen todo el surtido. Por lo tanto, la central se ha visto obligada a incorporar productos de otras empresas para facilitar un mejor servicio a sus cooperativas adheridas.

Por otro lado, se visualiza la oportunidad de importar productos para comercializar entre las cooperativas participantes, de forma que se trataría de productos que no se produzcan en el país, con el objeto de cuidar la capacidad productiva. Según el secretario de la FACC, una meta sería poder importar productos icónicos para ocasiones especiales (Pascuas, Navidad, entre otros), lo que daría la posibilidad a las cooperativas de comercializar productos a precios competitivos y de contar con un mayor surtido.

Calidad de productos

De acuerdo con el séptimo principio cooperativo, “interés por la comunidad”, en lo referente a alimentación, salud y medioambiente, algunos de los productos de origen cooperativo son productos orgánicos y saludables y, asimismo, acordes a una economía sostenible. Por una parte, esta característica de los productos es una expectativa por parte de las cooperativas, para poder ofrecerles a sus asociados productos de buena calidad a un precio justo, por otra parte, constituye un desafío para la CCFACC. Lograr los estándares de calidad requiere cumplir con ciertas normas y requisitos formales, cuestión que hoy es costosa para algunas de las cooperativas de producción. Según el presidente, este requisito también pasa a ser una oportunidad para la cooperativa:

La cooperativa que no alcance los estándares de calidad que nosotros exigimos va a quedar desplazada. La posibilidad que le estamos ofreciendo es que ellos también dinamicen y modernicen, que multipliquen los productos que elaboran, que los diversifiquen, que mejoren su packaging, etc. Es decir, que sean competitivos.[34]

A su vez, el incorporar cada vez más productos cooperativos se alinea con la tendencia de mercado que se dirige hacia esta rama de productos saludables. De acuerdo con The Nielsen Company,[35] el consumo de productos saludables crece alrededor del mundo (5% productos saludables, en 2014, versus 2% productos indulgentes, en 2012). Por otro lado, en Argentina, el 78% de las personas asegura tener hábitos de alimentación saludable y lo que están haciendo para ello es consumir comidas más frescas y reducidas en grasas. Se comprobó, además, que el 22% de los argentinos pagaría más caro por productos saludables, hecho que significa una oportunidad para los productos cooperativos.

Fuentes de trabajo

Desde el punto de vista social, es importante dimensionar el alcance geográfico del proyecto, por tratarse de cooperativas de todo el territorio nacional. Las cooperativas de producción expresan que una de las expectativas más significativas para ellas es mantener puestos de trabajo en su zona. De tener éxito el proyecto, las cooperativas tendrían una mayor y más estable demanda de sus productos, por lo que podrían conservar y crear nuevos puestos de trabajo en su zona de influencia, sin tener que forzar a los trabajadores y a las trabajadoras a migrar constantemente. El alcance federal del movimiento cooperativo es un concepto más que atractivo para apostar por este proyecto y favorecer al desarrollo del sector.

Relación entre cooperativas

Un aspecto interesante que se potencia con la puesta en marcha de la central y que forma parte de los resultados esperados de los participantes es la relación que se da entre las cooperativas y el enriquecimiento mediante el intercambio de experiencias. Para reforzar este concepto, los dirigentes de la FACC aseguran haberse inspirado en experiencias internacionales, en especial la KF de Suecia y la Coop Italia, a través del conocimiento previo de los casos, así como visitas y entrevistas personales con dirigentes de otros países.

Asimismo, se vislumbra la oportunidad de intercambiar experiencias con la central de compras de San Pablo, Brasil. El secretario de la FACC afirma la posibilidad de establecer relación con la organización brasileña para generar intercambios en doble sentido que beneficien a ambas partes.

Marketing homogéneo: imagen cooperativa

Una duda expuesta por algunas de las cooperativas de producción es la de la imagen de la figura cooperativa, así como la presencia de la marca en góndola y su respectivo marketing. Según información interna de la FACC, en el corto plazo se estará repartiendo material de promoción en el punto de venta (POP) para indicar los productos de origen cooperativo. Con esta acción se pretende una homogeneización del marketing de las cooperativas integrantes del proyecto, lo que le da mayor formalización y visualización al movimiento, uno de los objetivos más importantes propuestos por la ACI para la década cooperativa.

Las cooperativas de consumo adheridas comparten con la FACC la oportunidad que representa identificar los productos de origen cooperativo bajo un mismo marketing. “Es muy saludable para la sociedad ver en la góndola de una cooperativa los productos de muchísimas cooperativas y creo que refuerza el valor cooperativista, que es el mayor ideal”.[36]

Financiación: diferencia de tamaño de las cooperativas

La financiación constituye una de las fuentes de incertidumbre para las cooperativas: se plantean si la CCFACC intervendría de algún modo en la misma. Esto fue descartado al explicar el proceso de funcionamiento de la central de compras.

La insuficiencia de capital es un problema general del movimiento cooperativo, según el presidente de la Federación. Tanto el presidente como el secretario de la Federación hacen referencia a casos internacionales que no han sobrevivido cuando una cooperativa grande salvaba a las demás de menor tamaño. Con esta política de no financiar, la FACC aspira a no repetir estos sucesos, por lo que no pretende intervenir en las relaciones comerciales y, por lo tanto, no ofrece condiciones de financiación.

Compromiso de las cooperativas adheridas

El mayor desafío expuesto por los funcionarios de la FACC es la convicción de los dirigentes. Ambos aseguran que la central de compras es una herramienta y sus resultados dependerán de su funcionamiento.

El desafío nuestro es que, en la medida en que las cooperativas y mutuales que sean usuarias de la central de compras se vayan compenetrando en el proyecto y se vayan convenciendo de las ventajas de la integración y del proyecto y que realmente este es el primer paso, entonces el sistema va a ir creciendo como una bola de nieve.[37]

Asimismo, se afirma:

El único antídoto para ese tipo de fracasos (experiencias anteriores) es un trabajo de toma de consciencia de dirigentes y funcionarios de cooperativas. El único antídoto que existe es poder comprender que, si la central de compras es una herramienta necesaria, hay que sostenerla, apostar a eso y perfeccionarla.[38]

Por parte de la FACC, lo que se ha tratado de hacer en este tiempo y lo que se intenta continuar es la difusión del proyecto a través de medios de comunicación masivos (televisión, radio, páginas web, diarios y revistas especializadas).

Falta de profesionalismo: capacitación

Relacionado a la falta de compromiso se encuentra la falta de profesionalismo en el sector. Sucede que las cooperativas pequeñas no cuentan con know how y no poseen un manejo profesional de la sección consumo. Esto sucede en algunas cooperativas de producción, para las cuales el consumo no es su principal actividad y no se interesan en invertir en una adecuada gestión de la sección. Como solución a este desafío, se instrumentarán capacitaciones en las cuales está prevista la transmisión del know how de la Cooperativa Obrera.

Logística: diferencia de tamaño de cooperativas

Según el presidente de la FACC, el mayor obstáculo, en términos prácticos, es la dispersión geográfica, las distancias físicas entre las cooperativas. A su vez, la logística es la duda más recurrente entre las cooperativas, no solo por las distancias, sino también por los tamaños de los pedidos, por tratarse la mayoría de organizaciones de pequeña dimensión.

La FACC encontró que una alternativa viable para sortear las distancias podría ser el hecho de ser una central virtual, sin lugar físico de centralización de compras, para que la relación de compraventa se realice directamente entre la cooperativa productora y la de distribución, sin necesidad de involucrarse la Federación. La cooperativa compradora accede al portal, hace su pedido, y el portal le envía vía sistemas ese pedido. El pedido se envía del proveedor directamente a la cooperativa que hizo la compra, cualquiera sea en el lugar en el que esté, con una facturación directa, con lo cual se evita la intermediación innecesaria.

Cuando una cooperativa no llega a los mínimos logísticos, existe la posibilidad, a través del portal, de concentrar varios pedidos pequeños y realizar un pedido único al proveedor. El desafío es llegar a que el proveedor le facture directamente a cada cooperativa, en vez de facturarle a una sola y que después se distribuyan las mercaderías entre ellas.

Una duda recurrente entre las cooperativas es el lugar físico, sobre todo de los depósitos. De aquí se detecta la dificultad de comprensión del concepto “virtual”. Se nota el inconveniente por comprender la metodología logística sin contar con un lugar físico concreto y los consecuentes precios diferenciados. Según los dirigentes, en cuanto se empiecen a familiarizar con el sistema y se vean beneficiados por este, podrán terminar de comprenderlo mejor e incrementar su confianza en el mismo.

4. Discusión

El modelo de la central de compras que propone la FACC coincide con Henry Adobor y Ronald S. McMullen,[39] en el cual una tercera parte actúa como nexo estratégico imparcial y contribuye con el desarrollo de la relación entre las cooperativas productoras y las de consumo. La expansión del sector es la mayor oportunidad que vislumbran las cooperativas y la FACC. Esta expectativa coincide con uno de los factores clave del buen funcionamiento de la central de compras descripta por Francisco José Torres Ruiz,[40] como es la búsqueda de una mayor dimensión. La competitividad es el eje principal del aumento de la participación de mercado del movimiento, para lo cual es necesario un amplio surtido de productos (entre ellos productos de origen cooperativo alineados con una economía sostenible) y un precio competitivo, que se logra al trasladar el poder de negociación de la Cooperativa Obrera a las demás y al disminuir los costos de comercialización.

El hecho de que la central sea virtual ayuda a eliminar la intermediación, lo que permite un menor y casi nulo costo logístico, una mayor confianza en el modelo al proponer relaciones bilaterales directas y un mayor acceso a las transacciones a aquellas cooperativas de menor tamaño que por sí solas no podrían establecer relaciones con otras organizaciones mayores. La virtualidad de la central es lo que permite sortear el desafío relacionado a la presencia de cooperativas de diferentes tamaños y dispersión geográfica, que ha sido la principal causa del fracaso de las centrales de compras cooperativas en el siglo pasado.

Otra oportunidad que brinda la CCFACC es la del marketing específico e igual para todos los productos cooperativos, ya que ayuda a la visibilidad del movimiento y potencia los productos y las acciones comerciales de acuerdo con uno de los objetivos del “Plan para una década cooperativa” expuesto por la ACI. Algunas de las claves del éxito destacadas por la literatura[41] son la convicción, la confianza y el compromiso de las cooperativas que conforman la central. Este desafío es reconocido por los dirigentes de la FACC.

Conclusión

El objetivo de la presente investigación es relevar las principales oportunidades y los desafíos que se plantearon durante el proceso de puesta en marcha de la CCFACC. Se han identificado siete oportunidades: expansión del sector, competitividad, surtido, calidad de los productos, fuentes de trabajo, relación con otras cooperativas y marketing homogéneo. Asimismo, se han detectado ocho desafíos: financiación, logística, imagen cooperativa, capacitación, compromiso de cooperativas adheridas, falta de profesionalismo, calidad de los productos y diferencia de tamaño de las cooperativas. En contraposición con las experiencias de otras centrales de compras que han fracasado, en este caso, la CCFACC plantea un modelo virtual para solucionar las dificultades relacionadas con la diferencia del tamaño, la dispersión geográfica y los costos.

El desafío que exponen los diversos autores para el éxito de una central de compras es el compromiso y la confianza de todos los actores que en ella participan. Si bien la FACC es consciente de la importancia de este tema y ha realizado diferentes acciones para lograrlo, los resultados se podrán apreciar a través de la utilización o no de la herramienta en el mediano y largo plazo, a partir del objetivo de recuperar parte del mercado perdido, teniendo en cuenta que la participación de mercado del cooperativismo de consumo hace 25 años era más del 20%.

Bibliografía

Adobor, H. y McMullen, R. “Strategic purchasing and supplier partnerships. The role or a third party organization”, en: Journal of Purchasing & Supply Management. Nº 20. Amsterdam, 2014, pp. 263-272.

Alianza Cooperativa Internacional (2013). “Plan para una década cooperativa”, Disponible en: https://www.aciamericas.coop/IMG/pdf/ica_blueprint_es.pdf, última fecha de acceso: diciembre de 2016.

Asociación Nacional de Centrales de Compras y Servicios (ANCECO). Disponible en: http://anceco.wpengine.com/, última fecha de acceso: enero de 2016.

Bakos, J.Y. “A strategic analysis of electronic market places”, en: Management Information Systems. Vol. 15, Nº 3. Londres, 1991, pp. 295-310.

Barberini, I. El vuelo del abejorro: cooperativismo, ética y desarrollo. Buenos Aires: Intercoop Editora Cooperativa Limitada, 2009.

Benjamin, R.I. y Wigand, R. “Electronic markets and virtual value chains on the information superhighway”, en: Sloan Management Review. Vol. 36, Nº 2. Cambridge, 1995, pp. 62-72.

--- “Electronic commerce: effects on electronic markets”, en: Journal of Computer Mediated Communication. Vol. 1, Nº 3. Oxford, 1997.

Brazda, J. y Schediwy, R. “Esbozo histórico de las cooperativas de consumo”, en: CIRIEC-España, Revista de Economía Pública, Social y Cooperativa. N° 44. Valencia, 2003, pp. 105-136.

Dellepiane, R. El hogar obrero: la fuerza de un ideal. Buenos Aires: BMPress, 2013.

Drucker, Peter F. “Detrás de la revolución de la información”, en: The Atlantic Monthly. Boston, 1999.

Enders, A. y Jelassi, T. “The converging business models of internet and bricks and mortar retailers”, en: European Management Journal. Vol. 18, N° 5. Bruselas, 2000, pp. 542-550.

Evans, P.B. y Wurster, T.S. “Strategy and the new economics of information”, en: Harvard Business Review. Vol. 75, Nº 5. Cambridge, septiembre-octubre, 1997, pp. 71-82.

Flavián, C. y Gurrea, R. “El empleo de Internet como nuevo canal de distribución: un análisis de sus principales ventajas e inconvenientes”, en: Distribución y Consumo. N° 72. Madrid, 2003, pp. 64-78.

Fraizer, G.L. “Organizing and managing channels of distribution”, en: Journal of the Academy of Marketing Science. Vol. 27, Nº 2. Ruston,1999, pp. 226-240.

García Alcaraz, F. et al. “Diseño de cuestionarios para la recogida de información: metodología y limitaciones”, en: Revista Clínica de Medicina de Familia. Vol. 1, N° 5. Albacete, 2006, pp. 232-236.

Geyskens, I. et al. “Establishing the Internet channel: short term pain but long term gain?”, en: E-Business Research Center Working Paper. Pensilvania, 2000.

Ghosh, S. “Making business sense of the Internet”, en: Harvard Business Review. Vol. 76, Nº 2. Cambridge, marzo-abril, 1998, pp. 126-135.

GIDECOOP. “Cooperativismo de consumo en Argentina: análisis y perspectivas”, 2015. Disponible en: http://gidecoop.coop/wp-content/uploads/2015/09/cooperativismo-consumo-a..., última fecha de acceso: diciembre de 2017.

Görsch, D. “The impact of hybrid channel structures on the purchase process: a research outline”, en: E-Business Research Center Working Paper. Pensilvania, 2000.

Gurteen, D. “Knowledge, creativity and innovation”, en: Journal of Knowledge Management. Vol. 2, Nº 1. Bingley, 1998, pp. 5-13.

Hernández Sampieri, R. et al. Metodología de la investigación. 5º edición. México: McGraw-Hill, 2010.

Hoffman, D.L. y Novak, T.P. “Marketing in hypermedia computer-mediated enviroments: conceptual foundations”, en: Journal of Marketing. Vol. 60, Nº 3. Chicago, 1996, pp. 50-58.

Kiang, M. et al. “Marketing on the Internet. Who can benefit from an online marketing approach?”, en: Decision Support Systems. Vol. 27, Nº 4. Amsterdam, 2000, pp. 383-393.

Martínez Carazo, P. C. “El método de estudio de caso. Estrategia metodológica de la investigación científica”, en: Pensamiento y Gestión. N° 20. Universidad del Norte. Barranquilla, 2006, pp. 165-193.

Masón, R. y Zoppi, R. “El cooperativismo de consumo en la Argentina”. Publicación N°17. Bahía Blanca: GIDECOOP UNS., 2013.

Moriarty, R. y Moran, U. “Managing hybrid marketing systems”, en: Harvard Business Review. Vol. 68, Nº 6. Cambridge, 1990, pp. 146-155.

Mozas Moral, A. y Bernal Jurado, E. “Integración cooperativa y TIC’s: presente y futuro”, en: CIRIEC- España, Revista de Economía Pública, Social y Cooperativa. N° 49. Valencia, 2004, pp. 146-166.

OECD. The economic and social impact of electronic commerce: preliminary findings and research agenda. Paris: OECD, 1999.

Palacios Vicario, B. et al. “NVIVO10: ‘A useful tool for the communication research’”. Actas II Congreso Nacional sobre Metodología de la Investigación en la Comunicación. España, 2012, pp. 1.003-1.018.

Porter, M.E. y Millar, V.E. “How information gives you competitive advantage”, en: Harvard Business Review. Vol. 64, Nº 4. Cambridge, 1985, pp. 149-160.

Quelch, J.A. y Klein, L.R. “The Internet and international marketing”, en: Sloan Management Review. Vol. 37, Nº 3. Cambridge, 1996, pp. 60-75.

Rayport, J.F. y Sviokla, J.J. “Exploiting the virtual value chain”, en: Harvard Business Review. Vol. 73, Nº 6. Cambridge, 1995, pp. 75-85.

Rosen, K. y Howard, A.L. “E-retail: gold rush or fool’s gold?”, en: California Management Review. Vol. 42, Nº 3. Berkeley, 2000, pp. 72-100.

Ryan, G. y Bernard, H.R. “Techniques to identify themes”, en: Fied Methods. Vol. 15, Nº 1. Thousand Oaks, 2003, pp. 85-109.

Smith, A. Riqueza de las Naciones. Londres: 1776.

Steinfeld, C. et al. “The impact of interorganizational networks on buyer-seller relationships”, en: Journal of Computer Mediated Communications. Vol. 1, Nº 3. Oxford, 1997.

Strader, T. y Shaw, M.J. “Characteristic of electronic markets”, en: Decision Support Systems. Vol. 21. Amsterdam, 1997, pp. 185-198.

Swan, J. et al. “Knowledge management and innovation: networks and networking”, en: Journal of Knowledge Management. Vol. 3, Nº 4. Bingley, 1999, pp. 262-275.

Torres Ruiz, F. et al. Proyecto “Elaboración de un estudio dirigido a la creación de una central de compras y de servicios en el sector oleícola provincial”. Suscrito entre la Excma. Jaén: Diputación provincial de Jaén y la Universidad de Jaén, 2006.

Vallati, J. “Integración cooperativa”. Publicación N° 8. Segunda Serie. Bahía Blanca: GIDECOOP UNS., 2012.

Villarreal Larrinaga, O. y Landeta Rodríguez, J. “El estudio de casos como metodología de investigación científica en economía de la empresa y dirección estratégica”, en: Investigaciones Europeas de Dirección y Economía de la Empresa. Vol. 16, N° 3. Barcelona, 2010, pp. 31-52.

Yin, R.K. Estudio de caso. San Pablo: Artmed, 2001, p. 205.

[1] Licenciada en Economía por la UNS, también ha realizado el posgrado en Economía Social en la Universidad Tres de Febrero. Actualmente, se desempeña en el área de comercio electrónico en la Cooperativa Obrera Ltda. de Consumo y Vivienda. Correo electrónico: carmenboccatonda@gmail.com.

[2] Doctora por la Universitat Roviri i Virgili (URV) y licenciada en Administración por la Universidad Nacional del Sur. Actualmente, es jefa de trabajos prácticos de la asignatura Cooperativa, Mutuales y otros Entes de la Economía Social de la carrera Contador Público Nacional en la Universidad Nacional del Sur. Asimismo, es responsable de la coordinación institucional de la Federación Argentina de Cooperativas de Consumo. Correo electrónico: lucia.banchieri@uns.edu.ar.

[3] Doctor por la Universitat Roviri i Virgili (URV) de Catalunya, máster en Dirección de Empresas por ESADE y licenciado en ADE por la Universidad Politécnica de Catalunya. Actualmente, es profesor en la Universitat Rovira i Virgili. Ha sido auditor en distintas empresas y organismos públicos españoles, así como director de Control y Seguimiento en IBERIA y director de Administración y Finanzas en Port Aventura. Es miembro de la Comisión de Contabilidad de Gestión de la Asociación Española de Contabilidad y Administración (AECA). Correo electrónico: fernando.campa@urv.cat.

[4] Masón y Zoppi (2013).

[5] Masón y Zoppi, op. cit.

[6] Masón y Zoppi, op. cit.

[7] El “Plan Bonex” fue un plan económico impuesto por el Gobierno en 1989 a través del cual el Banco Central canjeaba los depósitos a plazo fijo de los bancos por los bonos “Bonex 89” a pagarse en 1999. Por lo tanto, el Banco Central congelaba los depósitos de los bancos y estos se veían imposibilitados para devolver los depósitos a los ahorradores.

[8] Dellepiane (2013).

[9] GIDECOOP (2015).

[10] ACI (2013).

[11] ACI (2013).

[12] Vallati (2012).

[13] Barberini (2009), Masón y Zoppi, op. cit.

[14] Torres Ruiz et al. (2006).

[15] Inversión y desarrollo.

[16] Adobor y McMullen (2014).

[17] Smith (1776).

[18] Barberini, op. cit.

[19] Barberini, op. cit.

[20] Brazda y Schediwy (2003).

[21] Ídem.

[22] Barberini, op. cit., 218.

[23] Mozas Moral y Bernal Jurado (2004).

[24] Yin (2001).

[25] Villarreal Larrinaga y Landeta Rodríguez (2010).

[26] Martínez Carazo (2006).

[27] Yin, op. cit.

[28] Hernández Sampieri et al. (2010).

[29] García Alcaraz et al. (2006).

[30] Palacios Vicario et al. (2012), 1.004.

[31] Ryan y Bernard (2003).

[32] Ídem, 89.

[33] Presidente de la FACC, entrevista (2015). Fuente de información primaria.

[34] Presidente de la FACC, entrevista (2015). Fuente de información primaria.

[35] Material de trabajo del curso “Mechandising… seducción detrás de la venta”, dictado por la consultora Nielsen, Buenos Aires, noviembre de 2015.

[36] Responsable de cooperativa de consumo, entrevista (2016). Fuente de información primaria.

[37] Presidente de la FACC, entrevista (2015). Fuente de información primaria.

[38] Secretario de la FACC, entrevista (2015). Fuente de información primaria.

[39] Adobor y McMullen, op. cit.

[40] Torres Ruiz et al., op. cit.

[41] Ídem.