Recursos para el Estado en la pandemia: el impuesto a la riqueza en la Argentina

Marisa Duarte[1]

Resumen

El artículo analiza las propuestas realizadas para llevar adelante el cobro de un impuesto a la riqueza por única vez con el objetivo de afrontar las necesidades fiscales requeridas para hacer frente a la pandemia, y las dificultades de concretar el debate parlamentario en relación con dicho impuesto. En segundo lugar, describe brevemente la composición de la estructura recaudatoria del país, observándose el carácter regresivo de la misma. Finalmente, presenta los diferentes tipos de impuestos de que dispone el país para tener una noción general en la cual se inserta el llamado “impuesto a la riqueza”.

Palabras clave: política fiscal, Impuesto a la riqueza, covid-19.

INTRODUCCIÓN

El mundo está bajo los efectos de una pandemia ocasionada por la propagación del Covid 19 desde fines del año 2019. Si bien el virus comienza a retirarse en algunos países del centro del planisferio, muestra su peor faceta en Estados Unidos y Brasil. La Argentina y su gobierno han sido vistos y mostrados como uno de los ejemplos en el manejo de la pandemia, a pesar de que comienzan a verse resistencias a las medidas de aislamiento tomadas para evitar la propagación, en función de retomar la actividad económica.

Las medidas tomadas por el gobierno en respuesta a la pandemia se pueden sintetizar en: a) una rápida reacción en términos sanitarios que comprendió la declaración de la Aislamiento Social Preventivo y Obligatorio para toda la población, el cierre de fronteras, la creación de camas de terapia intensiva, un aumento del gasto en material, insumos médicos y equipamiento. Sumado al armado de un gabinete de expertos encabezado por el Ministerio de Salud que asesora en las decisiones, a la vez que se impulsan las investigaciones sobre el tema. b) Una amplia batería de ayudas comenzó por atender a la población vulnerable, para continuar con los trabajadores informales, los monotributistas, las empresas pequeñas y medianas y, la disponibilidad de créditos blandos a grandes empresas, y recientemente, el otorgamiento de ayudas al ámbito de la economía social y cooperativa. c) La generación de un amplio consenso entre las distintas fuerzas políticas (las que componen el gobierno y las opositoras).

En efecto, el gobierno debió afrontar los costos de la epidemia partiendo de la base de una recesión de más de 24 meses y un proceso de endeudamiento externo que presiona las cuentas fiscales. Es decir que debe atender la crisis sanitaria sin recursos al tiempo que enfrenta una renegociación de la deuda externa dada la imposibilidad de pago.

El total del gasto involucrado para atender la emergencia se estima en 3,5 puntos del PIB[2]. Para el año en curso, se espera una caída mínima del producto en torno al 6%[3] con el impacto negativo en la recaudación de ingresos por parte del Estado. En ese marco, se ha puesto en el debate público la necesidad de recaudar a través de un impuesto a la riqueza.

En el apartado que sigue, se citarán las principales propuestas en debate; en el siguiente se plantean los defectos de este tipo de medidas y las posibilidades no enunciadas de recomposición de los ingresos del fisco a través de una reforma impositiva de mayor alcance. Se considera que la actual situación mundial debe aprovecharse para discutir a fondo una organización económica con mejor distribución del ingreso.

LAS DISTINTAS PROPUESTAS

Cuando a principios de marzo de 2020 se comenzó a encarar la restricción fiscal debido al pago de la deuda externa, se empezó a pensar de dónde obtener los recursos. La necesidad de encarar la restricción fiscal se vio fuertemente impulsada cuando, además de enfrentar el problema de la deuda, se tuvo que actuar para impedir la propagación del virus Covid 19.

El proyecto gubernamental

El diputado Carlos Heller (presidente de la Comisión de Presupuesto de la Cámara de Diputados de la Nación) tomó la tarea de redactar un proyecto de ley que grave la riqueza. En este momento[4] el texto se encuentra en pleno proceso de puesta a punto para ser llevado al recinto. La sesión estaba prevista para el sábado 9 de mayo, pero se postergó sin fecha precisa.

Si bien el texto definitivo no ha sido dado a conocer, la prensa ha difundido que se trata de cobrar un impuesto a los patrimonios de más de USD 3 millones. La medida alcanzaría a 12 mil personas (1,1% de quienes pagan Bienes Personales). El proyecto no incluye los patrimonios de las empresas.

Se establece una alícuota del 2% para aquellos que hayan declarado un patrimonio superior a los $200 millones (alrededor de USD 3 millones, al tipo de cambio oficial), con escalas crecientes hasta el 3,5% para quienes poseen más de $3.000 millones.[5]

Se espera recaudar alrededor de U$D 3.600 millones, entre $200.000 y $220.000 millones, que deberían ser destinados a cubrir parte del gasto que el Estado debió destinar al sistema de salud para enfrentar la pandemia.

El proyecto de la diputada Fernanda Vallejos

En los primeros días de mayo la diputada por el Frente de Todos Fernanda Vallejos entregó al Presidente de Cámara de Diputados, Sergio Masa, un proyecto que hace hincapié en bienes personales ya que grava la riqueza de los individuos.[6] Esto lo hace progresivo y evita la traslación. Además, suele permanecer invariable ante los ciclos.

La diputada propone un gravamen extraordinario del 1% sobre las grandes riquezas en el país y en el exterior. Sólo considerando los tres tramos superiores de ingresos –incluye las declaraciones de apenas 15.000 personas- permitiría recaudar unos U$S 800 millones. Si se gravaran al doble los bienes del exterior, la recaudación ascendería a U$D 1.435 millones.

El escenario más conservador del impuesto extraordinario (1% para todos los tramos, sin escala progresiva, sin diferencial para los bienes en el exterior) permitiría incrementar casi en un 50% la asistencia a las provincias prevista en $ 120.000 millones. Agregar 1 punto porcentual de alícuota para cada tramo de ingresos para los bienes en el país y duplicarlas en el caso de los bienes exteriorizados, permitiría recaudar algo más de U$S 3.800 millones.

En Argentina este impuesto representa el 0,83% del PBI, por encima del promedio regional (0,58%) pero bastante por debajo del promedio de países desarrollados de la OCDE (1,89%). Sin embargo, el punto fundamental es que la tendencia nacional es decreciente mientras que en los otros dos casos es creciente, incluso en países como Chile y Paraguay.

Según el informe presentado por la Diputada Vallejos (2020), no existe evidencia, que muestre un impacto negativo de este impuesto sobre la inversión de las empresas.

La utilización de impuestos extraordinarios para financiar circunstancias extremas, como las guerras, ha sido una herramienta eficaz en el pasado, que permitió a los Estados no sólo atravesar situaciones de catástrofe bélica, sino también disponer de recursos para la reconstrucción posterior de las naciones.

Otros planteos

Además de estos dos proyectos fue presentado por diputados de origen sindical el “Impuesto Patria”[7], que propone un tributo por única vez a toda persona humana o sucesión indivisa cuyos bienes personales existentes al 31 de marzo superen los 10 millones de pesos, con diferenciación entre los bienes registrados en el país y en el exterior. Además de un 10% de impuesto a quienes pagan el impuesto a las ganancias cuya rentabilidad supere los 50 millones de pesos. El texto precisaba el destino de los fondos y la forma de distribución. Esta propuesta no generó consensos y fue retirada casi inmediatamente dado que el proyecto encomendado al diputado Carlos Heller tendría menores inconvenientes jurídicos.

Por último, debe mencionarse el Impuesto extraordinario a las grandes fortunas firmado por Juan Carlos Alderete -referente del Partido del Trabajo y el Pueblo, de la Corriente Clasista y Combativa y del Partido Comunista Revolucionario- quien impulsa la creación de un impuesto que genere recursos para el “Fondo Patriótico Solidario contra el COVID-19”. Se trata de un impuesto cuyas escalas irían del 1 % para los patrimonios a partir de 10 mil millones de pesos, del 2 % para los superiores a $ 20 mil millones, de tres puntos porcentuales para 30 mil millones, de cuatro para los patrimonios que alcanzan los 40 mil millones y, por tope, 5 por ciento para los que sobrepasen los 50 mil millones de pesos. Los autores estiman que podrían recaudarse hasta 60 mil millones de pesos. El destino del dinero sería de aplicación exclusiva a las herramientas públicas implementadas en el marco de la Emergencia Sanitaria.[8] Este proyecto fue enunciado, pero no alcanzó estado parlamentario.

Como puede verse, todos los proyectos se refieren a gravar la riqueza mediante un impuesto por única vez. Si bien está fuera de discusión que la política impositiva debe evitar presionar más sobre el consumo, el trabajo y la producción, el impuesto a la riqueza así enunciado implica generar un debate sobre un tema sumamente controvertido. En caso de conseguir instaurarlo, el Estado obtendrá ciertos recursos que no resuelven ninguno de los problemas estructurales que tiene el fisco (pago de la deuda, gasto social general, y gasto en salud durante la pandemia) en el presente, para volver al poco tiempo a la situación de partida.

LA RECAUDACIÓN IMPOSITIVA EN LA ARGENTINA

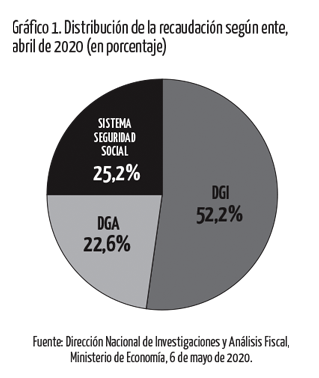

En nuestro país la recaudación del mes de abril de 2020 alcanzó un monto de 398.658,7 millones de pesos.

Si agrupamos por tipo de ente recaudador, obtenemos que la seguridad social recauda el 25,2%; la Dirección General de Aduanas recauda el 22,6% y la Dirección General Impositiva el 52,2%.

Fuente: Dirección Nacional de Investigaciones y Análisis Fiscal, Ministerio de Economía, 6 de mayo de 2020.

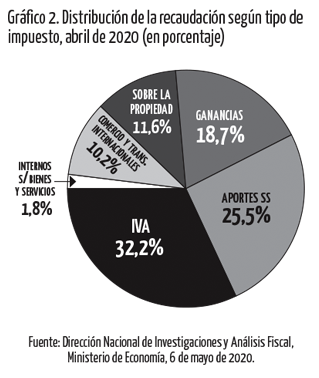

El monto se distribuye según tipo de impuestos de la siguiente manera (gráfico 2).

Fuente: Dirección Nacional de Investigaciones y Análisis Fiscal, Ministerio de Economía, 6 de mayo de 2020.

El gráfico indica que la mayor parte de los ingresos tributarios provienen de la imposición al consumo seguida de los aportes a la seguridad social, que en conjunto contribuyen con más de la mitad de los impuestos. Las ganancias aportan el 19,7% y los impuestos a la propiedad alcanzan el 11,6%, lo que habla de una estructura de ingresos fiscales regresiva. De hecho, los estudios sobre distribución del ingreso reflejan esta desigualdad, pero si se analiza después de impuestos la brecha es todavía mayor puesto que los sectores de deciles más bajos pagan proporcionalmente más impuestos que los deciles más altos.

¿QUÉ TIPO DE IMPUESTOS EXISTEN?

Es importante señalar, siguiendo a Gaggero y Grasso, que la estructura tributaria debe perseguir varios objetivos: la solvencia fiscal, la equidad, la competitividad, la simplicidad, la transparencia, la correspondencia y la descentralización.[9]

El denominado “impuesto a la riqueza” es uno entre una serie de opciones de gravámenes que incluye los siguientes impuestos:

a) Sobre la renta, las utilidades y las ganancias de capital

- a las personas físicas.

- a compañías, sociedades de capital o empresas (incluye ganancias, activos, ganancia mínima presunta, otros).

b) Aportes y contribuciones a la seguridad social

- Empleados/as.

- Empleadores.

- Autónomos.

- Empleados/as y empleadores no identificados.

c) Sobre la propiedad

- Bienes personales.

- Créditos y débitos bancarios.

- Otros.

d) Internos sobre bienes y servicios

- IVA bruto.

- Internos Unificados (Impuestos selectivos a la producción y al consumo de bienes e Impuestos sobre servicios específicos).

e) Sobre el comercio y las transacciones internacionales

- Derechos de importación.

- Estadística de importación.

- Derechos de exportación.

- Otros.

LA NO RECAUDACIÓN IMPOSITIVA

Todas las instituciones deben actuar en forma coordinada para conseguir que los gravámenes existentes se recauden. Algunos de los problemas más serios de los países dependientes de América Latina son la fuga, la evasión y la elusión, todos fenómenos relacionados.

La fuga de capitales abarca tanto la porción de capital lícito como ilícito que se encuentra ubicado en el exterior (o al interior del país, fuera del circuito económico formal), de propiedad de residentes locales.[10]

La fuga ilícita de capitales es la que se refiere a la porción no registrada. Se trata de aquellos capitales que han sido ilícitamente obtenidos, transferidos y/o utilizados. Todos aquellos flujos de riqueza no registrada que derivan de la acumulación de activos externos (o al interior del país, fuera del circuito económico formal) de residentes en contravención a las leyes aplicables.[11] Estos procesos han sido conceptualizados como flujos financieros ilícitos.[12]

La evasión o fraude fiscal refiere al ocultamiento por parte de personas o empresas de bienes o ingresos al Estado o entidades tributarias. Incluye también la sobrevaloración de los conceptos deducibles con el fin de pagar menos impuestos de los que legalmente les corresponden, así como la subvaluación de los conceptos gravables.

La elusión fiscal refiere al uso de estrategias –en principio legales- para reducir o evitar el pago de impuestos. Se trata del aprovechamiento de resquicios no previstos o problemas no solucionados por el esquema de recaudación tributaria.

El dinero que proviene de actividades ilícitas o que no ha sido declarado al fisco, ha cobrado la denominación de “dinero negro” o no declarado.

El programa BEPS (Base Erosion and Profit Shifting o Erosión de la base imponible y traslado de beneficios) de la Organización para la Cooperación y el Desarrollo Económico (OCDE) es una iniciativa que comenzó en 2013 con la finalidad de combatir las prácticas de erosión fiscal a nivel internacional. Se trata de estrategias de planificación fiscal utilizadas por las empresas multinacionales para aprovecharse de las discrepancias, lagunas, mecanismos no deseados e inconsistencias de los sistemas fiscales nacionales y trasladar los beneficios a países de escasa o nula tributación (las guaridas fiscales), donde las empresas no realizan actividad económica para eludir el pago del impuesto a las sociedades.

El combate a la erosión fiscal se encara en este proyecto a partir de las siguientes acciones[13]:

- hacer frente a los desafíos fiscales que plantea la economía digital.

- neutralizar los efectos de los dispositivos híbridos.

- reforzar las normas sobre transparencia fiscal internacional.

- limitar la erosión de la base imponible vía deducción de intereses y otros pagos financieros.

- incrementar la eficiencia de las medidas para contrarrestar las prácticas fiscales perjudiciales, teniendo cuenta la transparencia y la sustantividad.

- impedir el abuso de los convenios para evitar la doble imposición (CDI).

- impedir la evitación deliberada de la condición de establecimiento permanente.

- garantizar que los resultados en materia de precios de transferencia tengan correspondencia con la creación de valor.

- establecer métodos para la recopilación y análisis de datos sobre erosión de la base imponible, traslado de beneficios y medidas para abordar esta cuestión.

- requerir a los contribuyentes que comuniquen sus mecanismos de planificación fiscal agresiva.

- nuevo análisis de la documentación sobre precios de transferencia.

- hacer más efectivos los mecanismos para la resolución de controversias (procedimientos amistosos).

- desarrollar un instrumento multilateral para la aplicación de las medidas desarrolladas.

A partir de esta iniciativa se firmaron convenios desde 2016, y Argentina fue incluida. En el marco de este arreglo institucional la autoridad tributaria del país (la Administración Federal de Ingresos Públicos) recibió en el año 2018 el listado de cuentas no declaradas en el exterior. Base a partir de la cual, con la nueva gestión, fueron contactadas en los primeros meses de 2020 las empresas y personas para regularizar su situación tributaria.

LAS CUENTAS EN EL EXTERIOR NO DECLARADAS

En el mes de abril de 2020 la AFIP informó que la Organización para la Cooperación y el Desarrollo Económicos (OCDE) había remitido -en 2018- un documento donde constata la existencia de 950 cuentas en el exterior por más de 2.600 millones de dólares que no fueron declaradas en el país. Esas cuentas integran un universo de 21.000 depósitos. Estos datos se obtienen en el marco del convenio de intercambio de información fiscal con los países miembros y adheridos a la OCDE, vigente desde 2016, tal como se menciona en el punto anterior.

Los hechos indican que el gobierno argentino recibió esta información en 2018 y no la utilizó hasta que, luego del cambio de autoridades, la gestión de AFIP encabezada por M. Marcó del Pont analizó los datos. A partir de allí, los evasores fueron divididos en tres grupos: el de los que hicieron la declaración de bienes personales y manifestó tener una cuenta en el exterior pero con montos muy inferiores a los que serían reales; el de quienes declararon bienes personales pero omitieron los bienes en el exterior; y el de quienes directamente no presentaron declaraciones de bienes personales.[14]

En nuestro país, según los registros de AFIP, para 2017 (últimos datos disponibles) había poco más de 1 millón de declaraciones de bienes personales. Las que manifestaban tenencia de riqueza en la Argentina eran 1.033.308, que acumulaban un total de $ 3.763.144 millones; mientras que unas 107.047 reconocían tenencia de bienes en el exterior, por un total de $ 1.475.560 millones, un monto cercano a los U$S 80.000 millones al tipo de cambio de 2017. Es decir, el 40% de la riqueza declarada dentro del país. El 5,5% de los declarantes de riqueza en el exterior poseen el 60% de la misma, mientras que, en cuanto a la riqueza dentro de Argentina, el 0,6% más rico concentra el 10,7%.

Para la misma fecha, el INDEC registró en el exterior US$ 334.839 millones. De ese total, 79% era propiedad del sector privado no financiero, es decir unos U$S 264.523 millones. La diferencia se debe a que el 70% de los activos externos contabilizados por el INDEC no habían sido reconocidos ante la AFIP. En efecto, los residentes no habían declarado ni una tercera parte de su riqueza en el exterior.

Para fines de 2019 los residentes argentinos habían incrementado sus activos en el exterior un 19,3% en relación con 2017, alcanzando los U$S 399.550 millones. Ese total representa un 47% más que el registrado al final de 2015.

LAS REFORMAS IMPOSITIVAS

En relación con la modificación de la estructura impositiva existen, a la par y detrás de los proyectos presentados, investigadores especializados que trabajan sobre propuestas que incentivan la recaudación en los sectores más concentrados y desalientan la profundización de los gravámenes que pesan sobre el trabajo, el consumo y la producción.

Recientemente, Alfredo Serrano Mancilla indicó que América Latina necesita actualizar cuanto antes su obsoleta matriz de tributos en relación a los siguientes ejes:

1. Es inadmisible que la tasa legal del impuesto que tienen que pagar las empresas difiera tan significativamente de la tasa efectiva, la que realmente pagan. En Argentina, la tasa legal es del 30%, pero el cobro efectivo sobre sus beneficios es del 7,6%. ¿Por qué ocurre esto? Porque la mayoría de las empresas usan múltiples mecanismos para reducir la base imponible sobre la que se aplica el tipo impositivo.

2. Las empresas trasnacionales de alta tecnología (Google, Apple, Facebook y Amazon) apenas pagan tributos en América Latina debido a un vacío legal que les permite la elusión. El producido por las empresas tecnológicas en la Argentina alcanza el 16,2% del PIB. El diseño de impuestos sobre la actividad económica de estas grandes tecnológicas es un imperativo para Latinoamérica.

3. Las grandes fortunas han de contribuir en relación a su capacidad económica. En cantidad de sujetos sería insignificante y el aporte sería muy significativo.

4. Las actividades económicas ficticias, las no reales, en su mayoría especulativas en el campo financiero, han de ser penalizadas tributariamente. En América Latina, la intermediación financiera representaba el 17,6% del PIB, y la recaudación tributaria del sector solo representa el 0,26% del PIB (año 2018).”[15]

El investigador indica que la matriz productiva mundial se ha visto afectada por numerosos fenómenos (globalización, financiarización, tecnologización, a los que le agregamos cambios institucionales) que no se ven reflejados en la estructura tributaria anquilosada en sus orígenes.

¿QUÉ FACTORES CONSTITUYEN OPORTUNIDADES POLÍTICAS PARA LA REFORMA?

La capacidad de los gobiernos de implementar reformas tributarias se ve incrementada en momentos inmediatamente posteriores a una elección; así como los años electorales no son nada propicios a este tipo de reformas. Si las reformas son regresivas y fuertemente ancladas en el incremento del IVA, los períodos de inflación alta permiten su aceptación en función de que queda oculto el efecto del impuesto con la dinámica general de los precios. En cualquier caso, es imprescindible en países como el nuestro una composición del Parlamento extremadamente favorable o un clima de opinión que dé sustento a la propuesta o una oposición sin capacidad de veto.

En general, las crisis económicas hacen más propicias las reformas tributarias que los momentos de relativa estabilidad y/o crecimiento económico.[16] De todas maneras, es imprescindible el impulso presidencial, el respaldo legislativo y la movilización de fuerzas políticas y sociales en el mismo sentido.

Ninguna reforma progresiva podrá llevarse adelante si no forma parte del núcleo de la construcción ideológica y política del gobierno. En este sentido, los gobiernos de izquierda y de centro favorecen los impuestos sobre la renta a las personas, que en comparación con el IVA y el impuesto sobre la renta empresarial es el que mayor potencial redistributivo tiene; sin embargo, los gobiernos de centro también recurren a incrementos del IVA.[17]

CONCLUSIÓN

El texto presenta las propuestas realizadas para llevar adelante el cobro de un impuesto a la riqueza por única vez para afrontar las necesidades fiscales requeridas para hacer frente a la pandemia. Se ha podido constatar las dificultades de concretar el debate parlamentario de la idea. En segundo lugar, se ha mostrado sintéticamente la composición de la estructura recaudatoria del país, observándose el carácter regresivo de la misma. En tercer lugar, se presentan todos los tipos de impuestos de que dispone el país para tener una noción general en la cual se inserta el llamado “impuesto a la riqueza”. En cuarto lugar, interesa poner en evidencia que el país tiene, además de un problema de regresividad de la estructura tributaria un serio problema de baja recaudación a través de la evasión, la elusión y la fuga de capitales que pasan a guaridas fiscales. Luego se mencionan las grandes transformaciones que obligan a actualizar los tributos. Por último, se deja en claro que cualquier reforma tiene fuertes resistencias y necesita condiciones políticas de difícil construcción.

BIBLIOGRAFÍA

Bonvecchi, A. (2010): “The political economy of fiscal reform in Latin America: The case of Argentina” (Working Paper). Washington: InterAmerican Development Bank.

Castañeda, V. (2016): “Las crisis económicas y el escenario político en la introducción de reformas tributarias. La experiencia argentina (1980-2010) y una constatación para Latinoamérica”, Cuadernos de Economía, vol. XXXV, núm. 67, pp. 173-206. Universidad Nacional de Colombia Bogotá, Colombia.

Cepal (2017): “Flujos financieros ilícitos en América Latina y el Caribe”, Podestá, A.; Hanni, M.; Martner Fanta, R. Serie Macroeconomía del Desarrollo, Dto. Nº 189.

Gaggero, J., Rua, M.; Gaggero, A. (2013): “Argentina. Fuga de capitales (2002-2012)”. Discursion Workshop, AABA, City University (London) y Tax Justice Network. Londres, 4 y 5 de julio 2012.

Gaggero, J.; Grasso, G. (2005): “La cuestión tributaria en Argentina. La historia, los desafíos del presente y una propuesta de reforma”, Documento de trabajo número 5, CEFID-AR.

Mahon, J. (2004): “Causes of tax reform in Latin America, 1977-95”. Latin American Research Review, 39.

OCDE (2015): “10 Preguntas sobre BEPS”, consultado en https://www.oecd.org/ctp/10-preguntas-sobre-beps.pdf.

Vallejos, F; Rovelli, H.; Vaccarezza, F.; Rotsztein, R. (2020): “Coronavirus ¿quién para la crisis”, en https://drive.google.com/file/d/1z_x-MZEli1hZOoogieYUbGuZ8AZ7KfTS/ view.

[1] Presidenta de IADE, editora de la Revista Realidad Económica. Correo electrónico: mduarte@iade.org.ar

[2] En Europa las ayudas de este tipo alcanzan el 13% en los países que menos recursos destinaron y el 20% entre los que más destinaron.

[3] En los países que están saliendo de la pandemia se estiman caídas en torno al 9% del PIB.

[4] (10/06/2020)

[5] Información consultada en: https://www.cronista.com/economiapolitica/Impuesto-a-la-riqueza-a-quienes-incluira-cuando-llega-al-Congreso-y-cuanto-espera-recaudar-el-Gobierno--20200415-0014.html

[6] Fuente: “Coronavirus ¿quién para la crisis”, Fernanda Vallejos y equipo, en https://drive.google.com/file/d/1z_x-MZEli1hZOoogieYUbGuZ8AZ7KfTS/view

[7] Fuente: Proyecto de Ley disponible en: https://www.ambito.com/politica/coronavirus/ impuesto-patria-proyecto-k-impulsa-impuesto-excepcional-patrimonios-10-millones-n5094281

[9] Gaggero y Grasso (2005).

[10] Gaggero, Rúa, Gaggero (2013).

[11] GFI, J. Henry y otros en Gaggero, Rúa, Gaggero (2013).

[12] Cepal (2017).

[13] OCDE (2015).

[14] Iprofesional, “Avanza la investigación de las cuentas en el exterior no declaradas: la AFIP contactará a sus titulares”, 28 de abril de 2020, en https://www.iprofesional.com/legales/314956-cuentas-en-el-exterior-no-declaradas-afip-contactara-a-sus-titulares

[15] La reforma tributaria que necesitamos, Página/12, 4 de junio de 2020.

[16] Mahon (2004) y Bonvecchi (2010).

[17] Castañeda (2016).