Revista Idelcoop nº 236. Marzo 2022 - ISSN Electrónico 2451-5418 / Sección Experiencias y Prácticas

Idelcoop Fundación de Educación Cooperativa

Artículo arbitrado

Fecha de recepción: 04/01/2022

Fecha de aprobación: 15/03/2022

Cooperativas financieras. Historia, normatividad, concentración e importancia en la economía social y en la educación financiera femenil e infantil.

Nitzia Vázquez Carrillo[1]

Manuel Díaz Mondragón[2]

Resumen: El objetivo de este trabajo es presentar un análisis cualitativo – cuantitativo de las sociedades cooperativas de ahorro y préstamo dentro del sistema financiero mexicano, como integrantes del sector social de la economía. El desarrollo financiero influye decididamente en el crecimiento económico, por lo que, es recomendable aumentar la inclusión financiera con objeto de que mayor número de personas tenga acceso a servicios financieros y lograr que tengan oportunidad de reducir su nivel de pobreza al incorporarlas en los procesos de ahorro y financiamiento.

Para esto, resulta necesario incrementar la educación financiera, especialmente en la población femenil e infantil, algo que no se ha logrado en entidades financieras que concentran actividades y productos en el sistema financiero.

El papel de las cooperativas financieras sin fines de lucro puede ser clave para aumentar la inclusión financiera y como mecanismo generador de conocimientos y destreza financiera en mujeres y niños, al ser las primeras, piezas esenciales en las microempresas y los segundos, la población adulta del futuro.

Palabras clave: cajas de ahorro, cooperativas financieras, educación financiera, mercados financieros, inclusión financiera.

Abstract

The objective is to present a qualitative-quantitative analysis of savings and loan cooperatives within the Mexican financial system and, as members of the social sector of the economy. Financial development has a decisive influence on economic growth, so it is advisable to increase financial inclusion so that a greater number of people have access to financial services and to ensure that they could reduce their level of poverty by incorporating them into financial services. savings and financing processes.

However, beyond inclusion, it is necessary to increase financial education, especially in the female and child population, something that has not been achieved in financial entities that concentrate activities and products in the financial system.

The role of non-profit financial cooperatives can be key to increasing financial inclusion and, as a mechanism for generating knowledge and financial skills in women and children, as the former are essential pieces in micro-enterprises and the latter, in the future adult population.

Keywords: savings banks; Financial cooperatives; financial education; Financial markets; financial inclusion.

- Introducción.

Hace poco que en la investigación se da importancia al papel que las finanzas tienen en el crecimiento económico, a pesar de ello, en años recientes su producción creció rápidamente. Así lo demuestran estudios como los presentados por Arestis, Luintel y Luintel (2004), Cameron, et. al. (1967), Goldsmith (1969), Gómez (1982), Levin (2005), McKinnon (1983), entre muchos más. También se ha documentado ampliamente la importancia de la educación e inclusión financiera en la mitigación de la pobreza, como es el caso de los trabajos de Ardila, De Jesús y Medina (2019), Cernichiaro (2021), Cruz, Pérez y Sauza (2020), Vázquez y Díaz (2021).

A pesar de ello, el estudio del papel de las cooperativas financieras en el desarrollo del sistema financiero sin fines de lucro y su rol para elevar la educación financiera de personas de bajos recursos ha sido insuficiente. Uno de los pocos escritos al respecto, es el de Figueroa, Espinosa, Ramírez y Godínez (2016) quienes analizan la importancia de las sociedades cooperativas de ahorro y crédito popular[3] en relación con las variables macroeconómicas en el crecimiento económico de México. El resultado de su estudio mostró que las sociedades cooperativas de ahorro y crédito popular influyen positivamente pero su contribución es poco significativa. En esta investigación, enfocamos nuestros esfuerzos en el estudio de las características particulares de estas organizaciones que, en México, forman parte del sector social de la economía. Nuestro análisis cualitativo se desarrolla a partir de una exhaustiva revisión de documentos metodológicos e históricos sobre la gestación, desarrollo e importancia de las cooperativas financieras en México. También se ha revisado la normatividad que permite identificar las funciones y tipo de estructura de las sociedades cooperativas de ahorro y préstamo. Respecto de lo cuantitativo, se elaboraron un conjunto de estadísticas que dan una idea clara de la importancia de su papel en el sistema financiero no lucrativo.

No hay certeza sobre el surgimiento de la primera caja de ahorro en México. Izquierdo (2009), asegura que ocurrió en 1839 con la fundación en Orizaba, Veracruz de una caja con características de sociedad cooperativa.

En la carta magna de México promulgada en 1917, fue reconocida la existencia de tres sectores; público, privado y sector social. En este último, se incluye a cooperativas, lo que permitió que Plutarco Elías Calles enviase para su publicación al Diario Oficial de la Federación (DOF) el 23 de febrero de 1927, la primera Ley General de Sociedades Cooperativas (LGSC), organizando así este sector y dando inicio a su funcionamiento formal. No obstante, en dicho ordenamiento legal solo se consideraron cooperativas de producción y no de servicios financieros, en este sentido, el inicio de la primera caja financiera podría ubicarse posterior a esta fecha.

Plutarco Elías Calles, presidente de México, impulsó la economía social e implementó el sistema educativo nacional. Una de sus acciones fue la creación de la Caja Nacional Escolar de Ahorros y Préstamo. Calles (1927) resalta la satisfacción que siente por crearla en febrero de 1926, bajo el propósito de educar a la niñez escolar en el hábito del ahorro y la economía. En solo siete meses, alumnos de primarias con depósitos de cinco centavos semanales, reunieron $95,000 pesos que fueron destinados a financiar sociedades cooperativas de producción.

Imperial (2004) manifiesta que este tipo de cooperativas surgieron en los montepíos administrados por sacristías de las parroquias para atender necesidades económicas de sus fieles. Asegura que en 1951 se constituyeron tres cajas populares en la Ciudad de México por la gestión del presbítero Pedro Velázquez Hernández.

Para Pellicer y Reyna (1981) estudiar las organizaciones populares de los años cincuenta no es posible sin aceptar que el gobierno las controlaba, a tal grado que una sociedad como la Confederación Nacional de Organizaciones Populares (CNOP) se creía era parte de la administración pública, cuando ello no era así.

El contexto vivido en el país al finalizar la administración presidencial de Miguel Alemán Velasco y el inicio de Adolfo Ruíz Cortínez, se caracterizó por la existencia de población en situación de pobreza y un sistema financiero dominado por instituciones bancarias en franca reestructuración y expansión física, con más sucursales en el país, pero con demasiadas personas pobres sin acceso al mismo. De facto, Vázquez y Díaz (2019) afirman que se impulsó la especialización, dejando a mucha población sin servicios financieros.

En 1964 se constituyó la Confederación Mexicana de Cajas Populares, con lo cual, varias cajas se crearon y organizaron en Coahuila, Distrito Federal, Estado de México, Jalisco, Querétaro, Yucatán y Zacatecas. La banca en la década de los setenta cambió su modelo, transformándose en bancos múltiples con el propósito de internacionalizarse, pero fueron nacionalizados en 1982 y el sistema financiero se transformó, incluyendo las cajas de ahorro (Díaz, 2006).

En 1990 se realizó una reforma financiera en la que los bancos regresaron a manos de particulares, conformándose grupos financieros y creando nuevas figuras como las Sociedades de Ahorro y Préstamo (SAP) para ordenar y registrar las cajas populares. El 3 de agosto de 1994 se publicó la Ley General de Sociedades Cooperativas (LGSC) y en ella se reconoce la existencia de tres clases de cooperativas; la de consumidores de bienes y/o servicios, la de productores de bienes y/o servicios y finalmente la de ahorro y préstamo.

Esta clasificación no es única para México, ya que en otros países es idéntica, como por ejemplo en España, en donde, de acuerdo con Vargas (2015), una de las clasificaciones clásicas ligadas al proceso de génesis del movimiento cooperativo, es la basada en la necesidad o interés que las hace nacer y las divide en cooperativas de consumo, producción y crédito; estás últimas consideradas como entidades de crédito dentro del sistema financiero español, con un peso cuantitativo relativamente importante.

El primer gobierno panista dio impulso al sector de ahorro y crédito popular al expedir la primera ley que lo regula, el 4 de junio de 2001. Se trata de un ordenamiento normativo que regula a las cajas de ahorro bajo la figura de Sociedades de Ahorro Popular.

A pesar de ello, en la LGSC se mantuvo como una de las tres clases de cooperativas, la de ahorro y préstamo, hasta el 13 de agosto de 2009, cuando se emite la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo (LRASCAP). Esta ley reconoce en términos del artículo 25 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), las Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) como integrantes del sector social de la economía.

Hacia la reforma financiera del 2014, en México se contaba ya con dos ordenamientos legales distintos: la Ley de Ahorro y Crédito Popular (LACP) en la que se justifica la existencia y operaciones que pueden realizar las Sociedades Financieras Populares (SOFIPOS) como parte del sector de ahorro y crédito popular, y la LRASCAP en la que se establece lo conducente respecto de las cooperativas financieras.

- Sector de ahorro y crédito popular. Diferencias analíticas entre las Sociedades Financieras Populares y las Sociedades Cooperativas de Ahorro y Préstamo.

El principal regulador del sistema financiero mexicano es la Comisión Nacional Bancaria y de Valores (CNBV), organismo público descentralizado de la Secretaría de Hacienda y Crédito Público (SHCP). Su objeto es supervisar y regular en el ámbito de su competencia a los y las integrantes del sistema financiero mexicano.

Hasta febrero del 2022 supervisaba 70 figuras jurídicas y 4,994 entidades financieras, de las cuales 2,279 eran supervisadas de manera integral y 2,715 a las que únicamente aplica supervisión en materia de PDL/FT.

El sector cuyo propósito fundamental es proporcionar servicios a la población y comunidades, -a las cuales las instituciones de banca múltiple no prestan servicios financieros- se denomina: ahorro y crédito popular.

La Ley de Ahorro y Crédito Popular (LACP) establece que los únicos participantes del sector son: Sociedades Financieras Populares (SOFIPOS), Sociedades Financieras Comunitarias (SOFINCOS) y los Organismos de Integración Financiera Rural. Actualmente operan treinta y nueve SOFIPOS con supervisión integral (existe solo una que está autorizada pero no opera) y, cinco organismos de integración en operación.

Queda claro que las sociedades cooperativas de ahorro y préstamo no forman parte del sector de ahorro y crédito popular, pero la CNBV afirma que sí están incluidas, a partir de tres razones: primera, porque en la Ley de Ahorro y Crédito Popular anterior estaban contempladas. Segundo, fomentan la inclusión financiera. Tercera, comparten un fondo de protección que maneja el seguro de depósito utilizado para proteger el ahorro de sus clientes/as o socios/as hasta por 25 mil unidades de inversión[4] (aproximadamente 180,000 pesos mexicanos).Las sociedades financieras populares y las sociedades financieras comunitarias son constituidas como sociedades anónimas. Estas últimas tienen como objeto apoyar el desarrollo de actividades productivas del sector rural, a favor de personas que residan en zonas rurales. En tanto que las SOCAPS, se constituyen como sociedades cooperativas teniendo como objeto realizar operaciones de ahorro y préstamo con sus socios/as y quienes forman parte del sistema financiero mexicano con el carácter de integrantes del sector social sin ánimo especulativo y reconociendo que no son intermediarios financieros con fines de lucro. Para ello tienen cuatro objetivos: 1) regular, promover y facilitar la captación de fondos o recursos monetarios y su colocación mediante préstamos, créditos u otras operaciones por parte de las SOCAPS con sus socios/as; 2) regular, promover y facilitar las actividades y operaciones de estas últimas, su sano y equilibrado desarrollo; 3) proteger los intereses de los socios ahorradores; y 4) establecer los términos en que el Estado ejercerá las facultades de supervisión, regulación y sanción.

La Constitución Política de los Estados Unidos Mexicanos (CPEUM) reconoce que al desarrollo económico nacional concurren con responsabilidad social tres sectores; público, privado y social. Determinando que conforman a este último los ejidos, organizaciones de trabajadores/as, cooperativas, comunidades, empresas que pertenezcan mayoritaria o exclusivamente a los y las trabajadoras/es y, en general, todas las formas de organización social para la producción, distribución y consumo de bienes y servicios socialmente necesarios.

Bajo este tenor, las cooperativas de ahorro y préstamo no solamente son importantes para la inclusión financiera, sino también para el desarrollo del sector social de la economía y en la articulación con aquellas personas que carecen de alfabetización, educación y seguridad financiera.

El artículo 103 de la Ley de Instituciones de Crédito (LIC) prohíbe a cualquier persona física o moral (empresa), captar directa o indirectamente recursos del público en territorio nacional, mediante operaciones de depósito, préstamo, crédito, mutuo o cualquier otro acto causante de pasivo directo o contingente, quedando obligada a cubrir el principal y, en su caso, los accesorios financieros de los recursos captados. Quedan exentas de esta prohibición las Sociedades Cooperativas de Ahorro y Préstamo por lo que pueden captar recursos monetarios de sus socios/as.

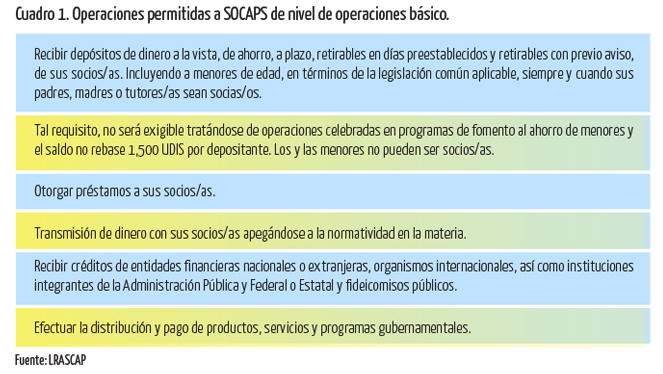

En México son segmentadas de acuerdo con el monto total de los activos, existiendo cinco fundamentalmente. La primera es denominada de nivel de operaciones básico, teniendo que respetar un monto máximo equivalente en moneda nacional a 2´500,000 unidades de inversión. No requieren autorización por parte del regulador, pero deben obligadamente integrarse al registro que es llevado por el fondo de protección. No pueden recibir en garantía préstamos otorgados a sus socios/as o certificados de aportación representativos de su capital social; tampoco pueden autorizar a sus socios expedir cheques a su cargo.

|

|

De acuerdo con FOCOOP (2021) al concluir el primer semestre de 2021 existían 760 cooperativas inscritas en el Registro Nacional Único de Sociedades Cooperativas de Ahorro y Préstamo (RENSOCAP); en conjunto manejan activos por 205,296’021,107 pesos e integran a 8´702,819 socios/as. De este universo, 155 forman el grupo de aquellas autorizadas, reguladas y supervisadas por la CNBV; administran el 96% de los activos totales y aglutinan el 91% de los y las socios/as. 500 son del grupo denominado SOCAPS de nivel de operación básico. Y 5 más se encuentran en proceso de autorización de las cuales, si se les otorga, serán de nivel de operación básico y tres del nivel II, lo que elevará el monto total de activos de las SOCAPS en un 1% y aportarán 24,054 socios/as. En este sentido, existen cien cooperativas financieras que no dan cumplimiento a la normatividad del sector, no se encuentran reguladas y representan un elevado riesgo para sus ahorradores/as.

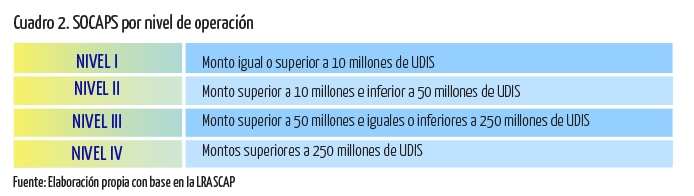

Aparte de estas de operación básica existen cuatro tipos más, las cuales, para poder operar, deben obtener la autorización de la CNBV siendo las siguientes:

|

|

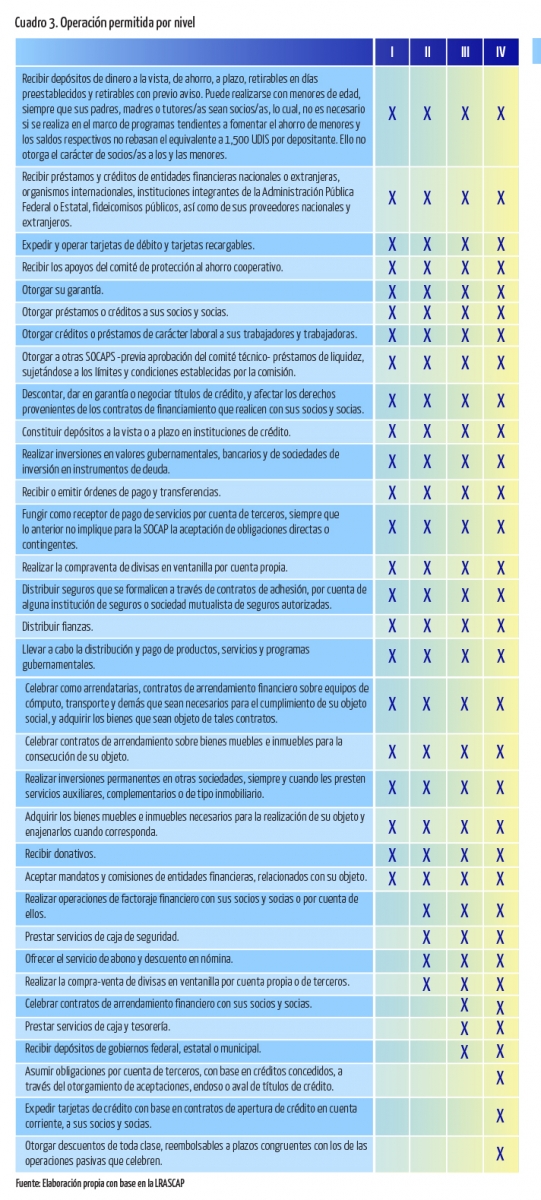

Las operaciones que pueden realizar las instituciones de crédito (banca múltiple y banca de desarrollo) están establecidas en el artículo 46 de la Ley de Instituciones de Crédito (LIC). Al compararlas con las que son permitidas en las SOCAPS observamos que son prácticamente las mismas, en especial para las del nivel III y IV.

|

|

A pesar de esta capacidad que se otorga para realizar operaciones similares a la de los bancos, el servicio de banca y crédito únicamente lo pueden efectuar las instituciones de crédito por dos razones técnicas específicas. La primera, naturalmente porque no se incluyen en la LIC y quedan reguladas por su propia ley; la segunda, es que no tienen en ningún caso permitido la operación con cuenta de cheques a cuenta de terceros/as.

La CNBV elabora un reporte trimestral sobre inclusión financiera, con información relativa a instituciones de crédito y entidades de ahorro y crédito popular; por desgracia, no es posible identificar el peso de cada una de ellas. De la comparación en todos los rubros, resulta evidente el domino bancario ya que, por ejemplo, concentra el 85% del total y las Entidades de Ahorro y Crédito Popular (EACP) únicamente el 15%. Del total de crédito otorgado, el 95% es proporcionado por bancos, en tanto que SOFIPOS y SOCAPS en conjunto solo dan el 5%. Debemos resaltar que, del financiamiento de estas últimas, el 99% es para el consumo y únicamente el 1% para adquirir vivienda.

- Análisis cuantitativo de las cooperativas financieras mexicanas.

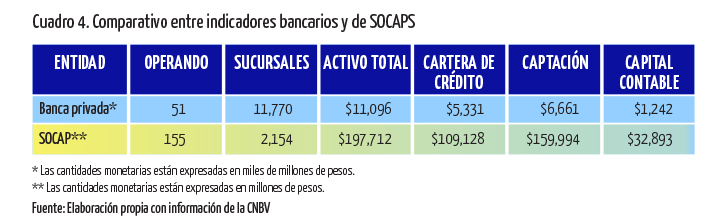

En el cuadro 4 podemos apreciar la enorme diferencia existente entre bancos privados y SOCAPS. Este último sector, en febrero de 2022, cuenta con casi ocho millones de socios/as, entre los/las cuales se encuentran mujeres. Asimismo, estas entidades implementan programas de fomento de ahorro para las infancias.

El cuadro cuatro muestra cómo las SOCAPS tiene tres veces más instituciones operando. Sin embargo, la banca tiene cinco veces más el número de sucursales. El monto de activo total, cartera de crédito, captación y el capital contable de las SOCAPS en conjunto no representan ni el 1% respecto de los bancos.

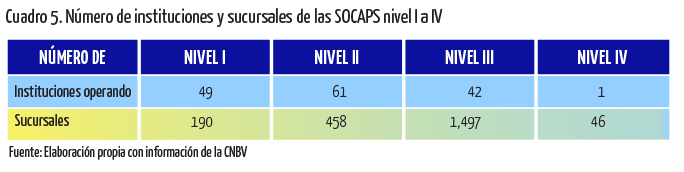

En el cuadro cinco vemos que las de nivel III tienen el 68.52% de las sucursales, aunque ocupan el tercer lugar por número de instituciones operando, en cambio, el nivel IV, con solo una institución que aporta el 2.14% de las sucursales.

Como es característico del sistema financiero mexicano, también en las cooperativas financieras existe una fuerte concentración y el mayor posicionamiento lo tiene Caja Popular Mexicana, de nivel III, con el 21.86% de las sucursales, 37.41% del total de socios/as y participa con el 35.54% de los activos totales. Proporciones que están muy alejadas de la empresa más cercana, la Caja Moreliana Valladolid, la cual, en todos los casos, se encuentra por debajo del 8%. Incluso también Coopdesarrollo tiene poca presencia a pesar de ser la única con Nivel IV y en cuyo caso, no supera en ningún indicador el 3%.

Estos indicadores demuestran que no existe una marca reconocida dentro de las SOCAPS, más allá de Caja Popular Mexicana, dado que, después de esta, únicamente Caja Morelia Valladolid supera el medio millón de socios/as, nueve cuentan con más de cien mil socios/as y 144 se integran por menos de cien mil socios/as; de estas últimas, la gran mayoría no alcanza los cuarenta mil, representando ello una actuación meramente local y en poblaciones pequeñas.

Las cajas financieras, considerando solo el domicilio de su casa matriz, están concentradas en cinco estados fundamentalmente, ya que de las 155 en operación, en Jalisco opera el 25.16%, en Guanajuato el 10.97%, Michoacán el 8.39%, Nayarit 7.74% y Querétaro 7.74%. El resto tiene menos de 5%. En seis estados no existe casa matriz de alguna sociedad cooperativa de ahorro y préstamo de nivel I a IV, aunque si pueden contar con alguna sucursal de las existentes: estos estados son Baja California, Baja California Sur, Campeche, Coahuila, Quintana Roo y Sonora.

Caja Popular Mexicana y Caja Morelia Valladolid ofrecen servicio electrónico por Internet y de corresponsalía a través de la tienda OXXO, además, cuentan con cajeros automáticos. Fuera de estos dos casos, el resto de las SOCAPS no prestan estos servicios, incluso la de nivel IV, Coopdesarrollo.

Según Campos (2017) uno de los principales retos que enfrentan las instituciones financieras autorizadas y reguladas, incluyendo a las SOCAPS de nivel operativo básico y los cuatro niveles adicionales de operación, es la importante disminución del número de sucursales, situación que seguramente se ha agudizará entre 2020 y 2022 por la crisis de salud que representó la pandemia.

Por su parte, Cruz y Pérez (2020), consideran que el mayor reto es conseguir fuentes de financiamiento que les permita capitalizarse, además de importantes restricciones legales.

- Tipos de ahorro formal e informal y razones de su preferencia. El papel de las cajas.

Existen empresas financieras constituidas ante notario público y por tanto, obtienen una razón social y/o manejan un nombre comercial, pagan impuestos ante el Servicio de Administración Tributaria (SAT). Más importante aún, tienen autorización para su operación por parte de la CNBV perteneciendo así al sistema financiero mexicano formal, que integra a las entidades financieras, que, según su objeto, pueden ofertar productos de ahorro, crédito, seguros, pensiones o inversiones reguladas a partir de leyes específicas. Los clientes que establecen una relación comercial con ellas están participando en el mercado formal.

En el cuadro 4 observamos que, aunque es bajo respecto de las instituciones de banca múltiple, las sociedades cooperativas de ahorro y préstamo tienen buen nivel de cartera de crédito, pero inferior a su captación. En este sentido realizan el proceso de intermediación financiera, captan ahorro y otorgan financiamiento, pero con una diferencia sustancial con el resto de entidades financieras, pertenezcan o no al sector de ahorro y crédito popular. Son empresas sin fines de lucro y que ofertan productos que otros no otorgan, particularmente con las cuentas que permiten a los y las niñas/os participar para prepararse como ahorradores/as educados/as; incluso pueden considerarse un semillero de futuros inversionistas con visión social.

Prácticamente en todas las SOCAPS reguladas por la CNBV, sin importar su nivel, siendo socio/a, se puede participar en los productos financieros ofrecidos así como obtener por beneficio un seguro por gastos funerarios y/o un seguro de vida. Sus tasas de interés son competitivas respecto del resto de intermediarios financieros, que en muchos casos supera hasta en 100% del rendimiento pagado por el Certificado de Tesorería de la Federación (Cete) que es uno de los instrumentos de deuda que se toma de referencia para determinar el interés en las empresas financieras.

A pesar de todo ello, la población mexicana de menores recursos y de zonas rurales o marginales urbanas, no tiene acceso a servicios financieros, incluso los ofrecidos por las cooperativas financieras y, sin embargo, participan en esquemas informales.

Esquemas de ahorro o crédito no formal muy utilizados en el país son las “tandas”, cajas de ahorro organizadas por los y las propios/as participantes en su lugar de trabajo o la comunidad donde viven, a través de las que compran bienes que después venden, manteniendo efectivo en su hogar. ¿Cómo y por qué lo hacen?

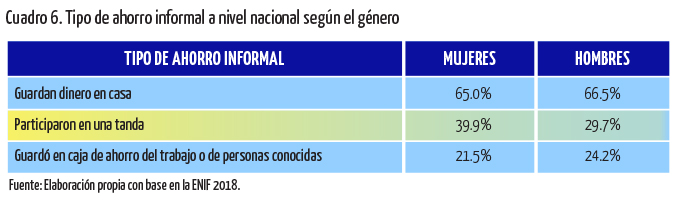

La Encuesta Nacional de Inclusión Financiera (ENIF) 2018, cuyo segmento poblacional objetivo superó las cincuenta millones de personas, aplicó un instrumento con preguntas específicas para obtener datos relevantes, por ejemplo, qué tipo de ahorro informal se utilizaba. Las conclusiones obtenidas fueron que a nivel nacional 65.7% guarda dinero en casa, 35% participó en alguna tanda y el 22.8% optó por participar en una caja de ahorro organizada en su trabajo o por personas desconocidas. Es decir, el funcionamiento de una cooperativa financiera no es extraño para aquellos/as que participan en el mercado informal.

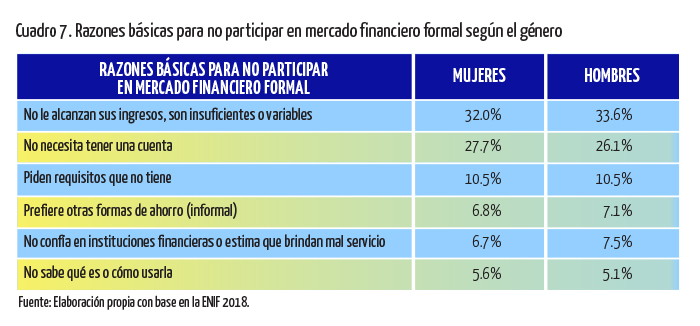

Al cuestionárseles al respecto, las personas respondieron de la siguiente forma: 32.7% afirma que sus ingresos no le alcanzan, son insuficientes o los obtienen de forma variable. 27% considera que no necesita una cuenta de ahorro, en tanto que, el 10.5% asegura que no cumple con los requisitos exigidos por las instituciones financieras. La desconfianza en las instituciones financieras o el mal servicio que les fue proporcionado tiene participación del 7%.

Además de estas razones, la clara preferencia por participar en formas informales tuvo un 6.9% de las respuestas y la falta de educación financiera que impide conocer para qué son o cómo se usan las cuentas de ahorro tuvo el 5.4%.

De acuerdo con el Censo de Población y Vivienda 2020, el 51.2% son mujeres y 48.8% hombres. Además de esta diferencia cuantitativa, la participación femenina en la economía ha cambiado. Zabludovsky (2020) afirma que el personal femenino participa en la fuerza de trabajo como asalariadas a pesar de contar con estudios de licenciatura, maestría o doctorado. Comienzan a ocupar plazas ejecutivas o gerenciales en los corporativos, pero sin duda su mayor participación es como propietarias de su propia empresa, aunque predominan esquemas de constitución de propiedad única o en sociedad.

Varios/as autores y autoras abordan la pregunta acerca de la incidencia del género en la toma de decisiones financieras. Nofsinger (2002), por ejemplo, asegura que las mujeres son mejores al tomarlas, dado que han pasado por muchos años de sometimiento y se les reprimió para tomar decisiones, incluso en cuestiones tan triviales como manejar un automóvil o elegir la comida que prepararán en casa. Esto ha cambiado paulatinamente; hoy son jefas de familia y son las que deciden en qué se gasta, ahorra e invierte. No obstante, por su poca experiencia histórica para decidir dudan, lo cual, las lleva al análisis o estudio de las opciones. Analizan las ofertas y finalmente, con información más precisa, toman la decisión que, en la gran mayoría de las ocasiones, es acertada. Por el contrario, los hombres con largos años acostumbrados a decidir, tienen exceso de confianza, penetrada en su propio ego al considerar que la duda es sinónimo de debilidad, por lo cual, no deben mostrar su ignorancia, llevándolos a decidir más rápido, pero con mayor margen de error. ¿Cuáles son las características de la participación femenil en el mercado informal de ahorro y crédito? La respuesta nuevamente la encontramos en la ENIF 2018.

El sexto cuadro muestra la clara preferencia por mantener el dinero en casa sin distinción del género. No obstante, el ahorro a través de tandas es dominado por el sexo femenino y, aunque son superadas por muy poco por los hombres, también tienen un porcentaje importante en la decisión de ahorrar en cajas financieras del trabajo o de personas conocidas.

Cruzando la información de la ENIF y la revisión particular de diferentes cajas de ahorro se puede comprobar que al referirse a cajas de ahorro del trabajo o de conocidos/as, no se trata de las sociedades cooperativas de nivel de operación básico, sino que son aquellas que no se encuentran ni bajo la supervisión de la CNBV, ni tampoco cuentan con el respaldo del fondo de protección que garantiza hasta 25 mil unidades de inversión a los y las ahorradores/as. En este sentido, el ahorro informal que se realiza en ellas tiene un elevado nivel de riesgo.

Es común que se cuestione si la exclusión financiera se debe a la oferta o a la demanda. En el primer caso se considera que a los y las intermediarios/as no les interesa atender a la población de menores ingresos o a los municipios con marginalidad, al resultar más caro que la rentabilidad que obtienen. Por el lado de la demanda, sencillamente la población no tiene interés en entablar una relación comercial con empresas financieras formales, incluyendo por supuesto a las cooperativas financieras o sencillamente no tiene las condiciones económicas para abrir algún tipo de cuenta.

El cuadro 7 permite comprobar que la negativa, tanto en mujeres como hombres, está más asociada a decisiones de la población y no a barreras puestas por la oferta. Si por ejemplo, consideramos los ingresos, la necesidad, la preferencia y el conocimiento, el porcentaje acumulado para mujeres representa el 72.1%. En cambio, por el lado de la oferta se contemplan los requisitos y la confianza únicamente llega al 17.2%.

Hay además que resaltar que la exclusión por los requisitos solicitados por las instituciones es del mismo porcentaje para hombres y mujeres. Esto se debe fundamentalmente a que la principal carencia en este sentido por parte de la población es que no tiene identificación oficial o comprobante de domicilio, lo que es más un problema de política pública sobre la identificación y ubicación de la población por parte del gobierno federal.

Las negativas personales al considerar que no necesitan una cuenta financiera o por tener mayor confianza en las alternativas informales, en mujeres alcanza el 34.4% y en hombres el 33.2%. Mientras que la razón que se basa en no tener los ingresos suficientes, se da en un 32.0% en mujeres y 33.6% en varones. En este sentido, podemos inferir que efectivamente ser pobre y no contar con los ingresos suficientes o constantes para llevar a cabo un proceso de ahorro es una razón importante para no participar del mercado financiero formal. Sin embargo, es superada por la falta de conocimiento, expresada en decisiones asociadas a la psicología de las personas y la falta de educación financiera. Los ingresos no representarían el principal motivo para no ahorrar formalmente, sino más bien, la falta de conocimiento.

Es común que asociemos la pobreza con las zonas rurales, con la población campesina o indígena cuyas comunidades están alejadas de las ciudades más importantes o las cabeceras municipales en donde suele haber un mayor número de servicios y mejor infraestructura. ¿Qué muestran los indicadores en relación con el sector social que participa en el ahorro informal?

La información presentada en el cuadro 8 es contundente. Las personas que participan en los mercados informales prefieren significativamente guardar dinero en casa tanto en áreas urbanas como rurales. Elemento que podemos añadir a la falta de conocimiento. Es cierto que los productos financieros (especialmente bancarios) ofrecen tasas de rendimiento real negativo, es decir, se ahorra, se obtiene más dinero, pero se pierde poder de compra. La gran mayoría de las personas no tiene el conocimiento respecto del valor del dinero en el tiempo.

También podemos inferir que la confianza familiar es muy elevada, dado que, de manera regular, los y las miembros de los grupos familiares tienen conocimiento sobre el lugar en donde se atesora el efectivo. Sin embargo, esta afirmación podría cambiar si pensamos en la relación mujer – hombre, dado que, la primera suele ahorrar a escondidas por temor. Pero también es importante resaltar que mantener dinero en algún lugar secreto conlleva más riesgos como robo o pérdida por destrucción causada por algún tipo de desastre natural o accidente patrimonial, como los incendios. Lo que también evidencia el desconocimiento sobre e riesgo y sus implicaciones.

De igual manera en la idiosincrasia mexicana son relevantes las relaciones interpersonales. Por ello, en circunstancias críticas, sean económicas, morales, psicológicas o de otra índole, las personas recurren a familiares, vecinos/as o colegas. Lo que se manifiesta en que las tandas o cajas de ahorro informales son los subsecuentes mecanismos de ahorro informal preferidos tanto en zonas urbanas como rurales.

Cotler (2017) afirma que son varias las causas que explican la desigualdad en el acceso a productos ofrecidos en el sistema financiero, siendo las más importantes: la dificultad para alcanzar una economía de redes en comunidades de baja densidad poblacional, el diferencial de costos operativos, la oferta de productos financieros que no se ajusta a las necesidades y restricciones presupuestales de la población de bajo ingreso, la ausencia y asimetrías de información, así como la desconfianza hacia las instituciones financieras, que obedece a malas experiencias como falta de información adecuada.

Es factible también afirmar que, por tanto, sin importar en donde se vive, -zona urbana o rural-, la población tiene una alta preferencia por la liquidez. Esto se debe a que más que un sistema de ahorro se asegura poder contar con el efectivo para llevar a cabo sus transacciones económicas diarias o enfrentar imprevistos, ya que, de manera regular, no cuenta con sistemas de pago digitales, como es el caso de tiendas de abarrotes, tianguis o venta realizada por vecinos/as e incluso personas desconocidas que ofertan esquemas de multinivel o crédito informal.

La pobreza si tiene un alto índice de correlación con el nivel educativo. Los y las más pobres, suelen dejar la escuela por necesidad y al hacerlo, buscan un empleo que les permita contribuir con el ingreso familiar. Ello, ocurre sin distinción del lugar donde residen, en tanto que sean pobres y con bajo nivel de estudios, ya sea en zonas urbanas o rurales, mantener dinero en efectivo, participar en tandas y/o cajas de ahorro laboral u organizada por conocidos/as seguirán siendo las tres principales causas de no participar en el sistema de ahorro formal, no importa, si el intermediario financiero no tiene fines de lucro y presenta opciones que puede beneficiar al/la ahorrador/a como el seguro funerario o de vida.

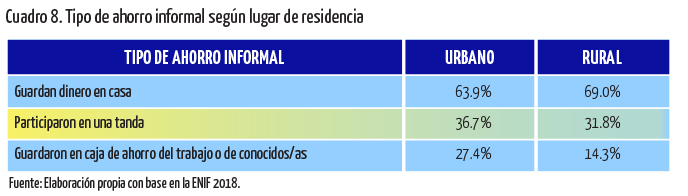

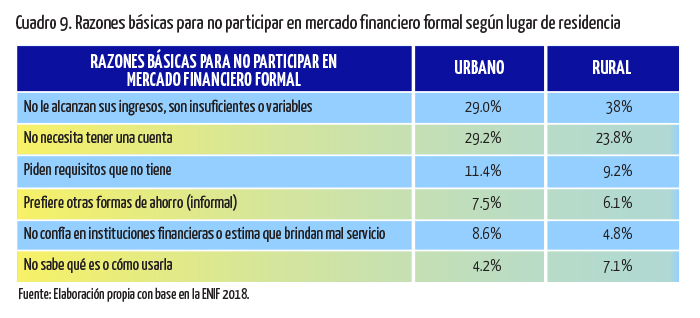

A pesar de ello, resulta evidente que las personas emigran del campo a la ciudad buscando mejores alternativas y efectivamente hay más oportunidades laborales y mejores remuneradas en las ciudades. Por lo cual, vemos en el cuadro 9 que la razón de insuficientes o constantes ingresos es un10% menor en áreas urbanas que rurales, pero en ambos casos, resulta ser la principal causa de por qué no participan en mercados formales.

No obstante, de manera paradójica en donde las áreas urbanas cuentan con mayor infraestructura financiera, las personas consideran en segundo lugar que no necesitan tener una cuenta; sumado a la preferencia por el ahorro informal, en la zona urbana quedaría en 36.7% y 29.9% en la rural. Es decir, la población en las ciudades tiene como motivos personales un porcentaje mayor al hecho de no tener ingresos suficientes, en cambio, en las zonas rurales, efectivamente no tener ingreso resulta ser la razón principal por la cual optan por participar en mercados no formales.

El miedo es un factor importante para no participar en los mercados financieros y de facto, la confianza siempre será el elemento fundamental para que puedan funcionar correctamente, ya sea de manera formal o informal. La confianza en el dinero, en los productos financieros ofrecidos por cualquier institución u organizados por personas físicas debe existir, de lo contrario, las personas no participan. El mayor temor suele ser perder el dinero ahorrado e invertido, lo cual, es precisamente el fundamento de la formulación del segundo principio básico que se enuncia así: a mayor rendimiento deseado mayor riesgo asociado y a menor riesgo deseado, menor rendimiento asociado. Pero, definitivamente, si se desconfía se prefiere no participar.

En este sentido, la existencia de un organismo de protección resulta clave para que las personas decidan participar en los mercados formales en lugar de los informales. ¿Se puede afirmar que conocer la existencia de una entidad que proteja el dinero alejaría a las personas de la informalidad?

Los datos de la ENIF 2018 permiten responder negativamente. Así, de los y las encuestados/as a nivel nacional, solo el 15.7% dijo conocer al Instituto de Protección al Ahorro Bancario (IPAB), siendo entre las mujeres el 12.3% y entre los hombres el 18.5%. En relación con el Fondo de Protección aplicable al sector de ahorro y crédito popular, únicamente el 4.4% de los y las encuestados/as lo conocían de los/as cuales el 4% eran mujeres y 4.7%, hombres.

Los respectivos porcentajes por zonas no se modifican significativamente: en ciudades, el 19% sabe del IPAB –15% mujeres y 22.5% hombres –; 5% conoce el Fondo de Protección –4.7% mujeres y 22.5% hombres–. Siguiendo la misma estructura, en áreas rurales los datos correspondientes son: el 5.8% sabe del IPAB –4.3% son mujeres y 7.1% son hombres –; respecto del Fondo de Protección: 2.6% lo conocen de los cuales, 1.8% son mujeres y 3.2%, hombres.

La inclusión financiera puede ser la apertura de canales que permita a las personas participar en la intermediación, ya sea a través del ahorro o del financiamiento. Además de otros productos financieros como los seguros o las pensiones. Hasta este momento hemos abordado el tema de la relación con el ahorro, veamos ahora la cuestión relativa al mercado crediticio informal.

En la misma encuesta de inclusión financiera se cuestiona el uso de financiamiento y sus fuentes.

Ante la pregunta de a quién se le solicita dinero prestado, observamos la siguiente relación a nivel nacional: 62.9%, familiares, 40.1% amigos/as y 18.2% cajas de ahorro del lugar de trabajo o conocidos/as; destacando que nuestro tema de investigación constituye justamente la tercera fuente de recursos para crédito.

Visto desde el género, las cajas informales también se posicionan en tercer lugar, la información específica es: mujeres 17.5% y hombres 19%; y por lugar de residencia: urbano 20% y rural 15.2%.

Diversos estudios como el de Cardona, Hoyos y Saavedra (2018) concluyen que las mujeres enfrentan mayores obstáculos para participar en los mercados formales, especialmente al solicitar financiamiento. En consecuencia, no es extraño el estrechamiento de las relaciones personales y que los círculos de familiares y amigos/as sean las principales fuentes de financiamiento al que recurren las mujeres para generar ingresos suficientes para la manutención familiar o el desarrollo de emprendimientos.

La socio demografía en el mundo ha cambiado y México no es la excepción. En este sentido, la situación económica de las familias ha hecho que disminuyan significativamente los hogares donde solo un/a miembro decide en qué gastar o cómo ahorrar. Por ello resulta relevante que las personas desarrollen capacidades financieras y comprendan usos e implicaciones sobre aspectos como tipos de interés y tasa de inflación; al mismo tiempo que resulta importante conocer quiénes toman las decisiones financieras en los hogares mexicanos.

Los datos señalan que a nivel nacional en los hogares se decide de manera conjunta sobre consumo, ahorro e inversión. Específicamente, en más del sesenta por ciento, lo hacen entre dos o más personas. En menos del veinticinco por ciento se lleva a cabo individualmente. Por género, los cambios son significativos en favor de las mujeres, quienes paulatinamente han debido tomar el liderazgo del hogar a causa de factores diversos como abandono del núcleo familiar por parte de los varones, incremento de la tasa de divorcio y generalizada recepción de custodias de los menores cuando se disuelven las parejeras. En suma, las mujeres han quedado a cargo de la manutención, distribución del ingreso y con ello, la toma de decisiones financieras. Lo que justamente explica que sean ellas quienes más toman decisiones en solitario.

Lo anterior se complementa con lo hallado por Ramírez, Pérez y Sauza (2020) al afirmar que una cuarta parte de los hogares tiene como guía la figura femenina, bajo la cual se encuentran los y las hijos/as e incluso adultos/as mayores. Sin embargo, sufren desigualdades en materia de ingresos y oportunidades, a pesar de lograr mayores niveles educativos que sus pares varones, se les paga menos o no son consideradas para posiciones directivas; en contraste, las familias con jefas del hogar tienden a encontrarse en los estratos de menor ingreso.

La responsabilidad de estar a cargo de las finanzas familiares es aliciente para que las mujeres busquen seguridad patrimonial para sus hijos e hijas. Lo que a nivel nacional se traduce en que más del 70% de propietarios/as de vivienda sean ellas; la adquisición de vehículos y terrenos son el segundo y el tercer activo más adquirido. En comparación, el 68.1% del patrimonio de los varones es un automóvil. Tales diferencias en los activos preferidos se mantienen sin importar el lugar de residencia. El 80.9% de las mujeres en zonas rurales tienen como activo principal una vivienda, y los hombres, 73%; para vehículos los porcentajes son 51.5 y 22% respectivamente.

- Cooperativas financieras: su papel en la economía social y la educación financiera.

Derivado de nuestro análisis podemos afirmar que la aportación cuantitativa de las Sociedades Cooperativas de Ahorro y Crédito es marginal comparada con instituciones bancarias o cualquier otro intermediario/a. En cambio, poseen características cualitativas destacables que podrían ayudar a mejorar la economía de las familias del sector social analizado.

La inclusión financiera en su acepción más simple consiste en que las personas tengan acceso a servicios financieros, lo que se lograría proporcionando cuentas a cualquier persona en algún intermediario financiero bancario o no bancario y utilizarlas para depositarles recursos de programas gubernamentales.

Igualmente se conseguiría este objetivo al flexibilizar los requisitos, por ejemplo, eliminando la presentación de identificación oficial, comprobante de domicilio o saldo mínimo. En su lugar podrían aceptar credenciales de organismos públicos, carta laboral o incluso testigos; lo relevante es brindar alternativas que efectivamente reduzcan la exclusión, lo que a su vez mejore el ingreso, la gestión financiera familiar y propicie crecimiento económico para reducir la pobreza.

CONAIF (2020) sostiene que “la inclusión financiera, a través del ahorro y los servicios digitales permite hacer frente a emergencias económicas e invertir en las empresas, la educación y la salud contribuyendo a la reducción de la pobreza”. No es un problema de falta de ingresos o incumplimiento de requisitos para acceder a las instituciones financieras; se trata de un conjunto de factores personales; hay quienes se excluyen voluntariamente, no están interesados/as, son temerosos/as o perpetúan costumbres de optar por esquemas informales.

Las cooperativas financieras, por su carácter de empresas sin fines de lucro que persiguen el objetivo de impulsar la economía social, tienen beneficios susceptibles de potencializarse, incorporando más socios/as sin importar su condición social, género o edad.

Ledgerwood (1999) presenta múltiples casos de éxito con cooperativas de ahorro desempeñando un papel clave en el empoderamiento de la mujer, el incremento de la educación financiera, la reducción de la desigualdad social y la gestión del manejo de riesgo.

Los resultados de la investigación constatan que muchas cooperativas financieras surgieron de organizaciones lideradas por mujeres, quienes se mantienen como socias y llegan a dirigirlas. Esto no es nuevo, así lo confirman Zapata, Vázquez, Manzanares, et. al (2003), quienes encontraron que en Veracruz, Oaxaca, Guerrero y Campeche -durante 1998 y 1999- el 60.1% de las mujeres participantes en cooperativas eran socias fundadoras.

Se analizó la información de diez SOCAPS que dominan el mercado, confirmando que las socias tienen una participación cuantitativa relevante y que la cohesión social es fundamental para este tipo de instituciones. Por ejemplo, lograr conformar una red de colaboración en zonas de baja densidad poblacional, solo es posible con el trabajo constante de las mujeres.

Por otra parte, se abordó la educación cooperativa y financiera porque incrementar la inclusión tiene mejores resultados entre poblaciones con mayores capacidades para la toma de decisiones, lo que a su vez brinda herramientas para contener la desigualdad, el rezago económico y la disminución de la pobreza.

La legislación vigente para cooperativas financieras estimula la participación de menores de edad; no obstante, nuestros hallazgos demuestran que la mayoría oferta servicios financieros únicamente acompañados de padres, madres o tutores/as, o vía cartas de autorización, generando una barreras y exclusión práctica para niños y niñas, quienes podrían aprender a gestionar sus propios recursos.

Medina, Romero y Zapata (2016) describen el caso de Chispitas de la Fundación Ayú en Oaxaca, donde los y las infantes/as aportan capital, realizan depósitos, participan en asambleas, toman decisiones relativas a préstamos. Es decir, trabajan como verdaderos/as cooperativistas financieros, aunque siempre supervisados/as y dirigidos/as por los padres y madres, especialmente al autorizar financiamiento para adultos/as. Entonces, la práctica real de este ejemplo se caracteriza por trabajar con montos pequeños, escaso capital, ínfimo número de socios/as y carencia de fundamento legal para su formalización como institución del sistema financiero mexicano; sin embargo, es una experiencia provechosa porque como adultos/as serán capaces de decidir desde su participación en cooperativas hasta dónde y cómo ahorrar, invertir y consumir.

En este tenor, Chispitas tiene un problema de origen: no es una sociedad cooperativa de ahorro y préstamo. Fue constituida como asociación civil no gubernamental, laica y sin fines de lucro, operada desde 1993 con presencia en Oaxaca, Puebla y Guerrero. Trabaja en conjunto con Convengamos todos, que se denomina como brazo financiero y afirma ser sociedad financiera de crédito, factoraje y arrendamiento; tal figura no existe legalmente. En realidad es una cooperativa entre conocidos/as, por lo tanto, pertenece a la informalidad.

La indagación confirma que la asociación civil desarrolla un programa social conocido como “los chispitas”, en el que participan niños y niñas de 6 a 15 años con distintas actividades como capacitación y formación de cajas de ahorro infantiles.

Otra tarea que realizan las cajas de ahorro es el diseño y operación de programas educativos, especialmente sobre educación financiera. Según la Revista Encuentro, difundida por Caja Popular Mexicana, en 2019 se produjeron 28,096 acciones de capacitación con ahorradores/as menores de edad.

La repercusión del sector social en la economía mexicana radica en que el capital de sus organizaciones integrantes es propiedad de los y las trabajadores/as y el reparto de utilidades es equitativo, sin importar sus aportaciones individuales. Adicionalmente, resulta ventajoso que las cooperativas estudiadas pertenezcan al sistema financiero porque aportan al empoderamiento femenino, son incluyentes con menores de edad, promueven la educación financiera y coadyuvan a erradicar la exclusión financiera.

- Reflexiones finales.

En tanto que pobreza y desigualdad persistan en México la carencia de ingresos permanecerá como primera causa para que muchos y muchas mexicanos y mexicanas no participen en instituciones financieras formales.

Las cooperativas financieras son una alternativa de inclusión porque impulsan programas que involucran a hombres, mujeres y niños y niñas al tiempo que coadyuvan con la educación financiera.

La política financiera impulsada por el Gobierno Federal podría mejorar, flexibilizando el número de operaciones permitidas para nivel básico y alentando que las EACP exploten la prerrogativa de brindar cuentas a menores de edad, sin necesidad de tutor/a.

También resulta importante establecer mecanismos de colaboración más estrechos entre el Banco del Bienestar y las cooperativas financieras de todos los niveles, para que continúen funcionando y se perfeccione la red. Asimismo, es necesario impulsar programas de inclusión y educación financiera para mujeres y menores de edad.

La población mexicana está acostumbrada a fomentar relaciones interpersonales de manera informal, pero siempre que se involucran aspectos financieros la probabilidad de una ruptura social existe, situación evitable al acudir a instituciones formales. Por ello, resulta clave una política pública que coadyuve a la expansión de entidades del sector financiero sin fines de lucro.

Sería importante replicar el ejemplo de la fundación Ayú, con acceso a servicios financieros para que niños y niñas se involucren directamente en su funcionamiento y conozcan los beneficios del cooperativismo financiero.

Las mujeres no solamente son jefas de familia responsables y, en una proporción cada vez más alta, las encargadas de tomar decisiones financieras. Que sean parte de una sociedad constituida formalmente y cuya finalidad sea la promoción del ahorro y crédito popular permitirá en un futuro de mediano plazo incidir significativamente en lo que es conocido como techo de cristal.

A pesar de la falta de competitividad de las SOCAPS frente a la banca comercial, su fuerte posicionamiento en el sector de ahorro y crédito popular es innegable y con amplias perspectivas de crecimiento futuro, ante las condiciones de pobreza e idiosincrasia de la población mexicana.

Bibliografía

Arcos Medina, Guadalupe; Hernández Romero, Oliverio y Zapata Martel, Emma. (2016). “Ahorro infantil, un acercamiento a la inclusión financiera: Chispitas de la Fundación Ayú, Oaxaca, México”. Agricultura, sociedad y desarrollo, julio – septiembre.

Ardila Leiva, David de Jesús y Medina Vergara, Gabriel. (2019) “La falta de educación financiera y su incidencia en la pobreza en los montes de María.” Revista de jóvenes investigadores Ad Valorem. Vol. 2 N° 1.

Arestis, Philip; Luintel, Ambika D. y Luintel, Kul B. (2004) “Does financial structure matter?” Working Paper No. 399. The Levy Economics Institute of Bard College.

Calles, Plutarco Elías (1926). “Segundo informe de gobierno. Poder Ejecutivo”. México.

Cameron, R. et al. 1967. Banking in the early stages of industrialization: A study in comparative economic history. Oxford University Press.

Campos, Pilar. (2017) “Arquitectura de la inclusión financiera rural en México”. En Villarreal, Francisco G. (Editor). Inclusión financiera de pequeños productores rurales. CEPAL.

Cardona Ruíz, Daniel Elifonso / Hoyos Alzate, María Camila y Saavedra Caballero, Fabiola. (2018). “Género e inclusión financiera en Colombia. En ecos de economía”. A Latin American Journal of Applied Economics. Volumen 2, N° 46.

Cernichiaro Reyna, Christopher. (2021) “Efectos de la inclusión financiera en la pobreza en México en el lapso 200 – 2017”. En Panorama económico. Vol. 16, N° 31, julio – diciembre.

CONAIF. (2020) Política nacional de inclusión financiera 2020-2024. CONAIF. México.

Cotler, Pablo. (2017) “La inclusión financiera en América Latina”. En Villarreal, Francisco G. (Editor) Inclusión financiera de pequeños productores rurales. CEPAL.

Cruz Lázaro, Luis Miguel y Pérez Sosa, Felipe Abelardo. (2020). “Evaluación de la estructura de capital de las Sociedades Cooperativas de Ahorro y Préstamo de México”. En Revista de estudios cooperativos. N° 136.

Cruz Ramírez, Dorie / Pérez Castañeda, Suly Sendy y Sauza Ávila, Beatriz. (2020) “Educación financiera: Una ventaja competitiva para disminuir la pobreza en jefas de familia en Hidalgo”. En Ventaja competitiva y desarrollo económico. Vol. 13.

Díaz Mondragón, Manuel. (2006) La entrada de la banca extranjera en América Latina: Repercusiones y tendencias para México. CIECAS – IPN. México.

Figueroa Hernández, E. / Espinosa Torres, L. E. / Ramírez Abarc, O. Y Godínez Montoya, L. (2016). “Las cajas populares de ahorro en la economía de México, 2006 – 2016”. En Debate económico, vol. 5 (1), No. 13, enero-abril.

FOCOOP (2021) Boletín informativo. FOCOOP. México. Disponible en: https://focoop.com.mx/website16/webforms/Boletin.aspx

Goldsmith, R.W. (1969). Financial structure and development. New Haven, Yale University Press.

Gómez Oliver, Antonio. (1982). Desarrollo financiero y crecimiento económico: las experiencias de México y otros países latinoamericanos. FCE. México.

INEGI – CNBV. (2018) Encuesta Nacional de Inclusión Financiera: Inclusión financiera principales hallazgos nacionales y regionales. INEGI – CNBV. México.

INEGI. (2020). Censo de población de vivienda. INEGI. México.

Izquierdo Muciño, Martha E. (2009). “Problemas de las empresas cooperativas en México que atentan contra su naturaleza especial”. En Boletín de la Asociación Internacional de Derecho Cooperativo. N° 43.

Izquierdo Muciño, Martha E. (2015). “Cooperativas de ahorro y crédito en México”. En Boletín de la Asociación Internacional de Derecho Corporativo. N° 49.

Ledgerwood, Joanna. (1999). Manual de microfinanzas: Una perspectiva institucional y financiera. Banco Mundial.

McKinnon, Ronald I. (1983.) Dinero y capital en el desarrollo económico. CEMLA. México.

Nofsinger, John R. (2002). La locura de la inversión: Cómo afecta la psicología a nuestras inversiones. Financial Times / Prentice Hall. España.

Pellicer de Brody, Olga y Reyna, José Luis. (1980). De la revolución mexicana 1952 – 1960: El afianzamiento de la estabilidad política. El Colegio de México.

Ross, Levine. (2005) “Finance and growth: theory and evidence” in Handbook of economic growth, volume 1A, edited by Philippe Aghion and Steven N. Durlauf.

Vargas Vasserot, Carlos. (2015). “Las cooperativas de crédito y su posición dentro del modelo cooperativo. Integración frente a diferenciación en el marco de la reforma del sistema financiero”. En Revista de estudios cooperativos. N° 117, enero-abril.

Vázquez Carrillo, Nitzia y Díaz Mondragón, Manuel (2019). Historia de la banca extranjera en México: narración de la larga lucha por el poder económico y financiero. Editado por el Instituto de Asesoría en Finanzas Internacionales (IAFI). México.

Vázquez Carrillo, Nitzia y Díaz Mondragón, Manuel. (2021). Evidencia teórica-práctica de la inclusión y educación financiera en México. En Revista chilena de economía y sociedad. Vol. 14. N° 2.

Zabludovsky Kuper, Gina. (2020). “Mujeres y empresas: tendencias estadísticas y debates conceptuales”. En Revista Mexicana de Ciencias Políticas y Sociales. Nueva época, año LXV. N° 240, septiembre-diciembre.

Zapata Martelo, Emma / Vázquez García, Verónica / Alberti Manzanares, Pilar / Pérez Nasser, Elia / López Zavala, Josefina / Flores Hernández, Aurelia, Hidalgo Celerié, Nidia y Garza Bueno, Laura Elena. (2003) Microfinanciamiento y empoderamiento de mujeres rurales: Las cajas de ahorro y crédito en México. Colegio de Postgraduados. México.

[1] Profesora de tiempo completo asociada C. Facultad de Economía. Universidad Nacional Autónoma de México. Correo electrónico: nitziavaca@economia.unam.mx

[2] Presidente del Instituto de Asesoría en Finanzas Internacionales. Correo electrónico: iafipresidencia@iafi.com.mx

[3] En este texto utilizaremos para referirnos a estas empresas distintas expresiones como: SOCAPS, cooperativas financieras o con el nombre completo, Sociedades Cooperativas de Ahorro y Préstamo.

[4] La Unidad de Inversión (UDI) es una divisa artificial que no circula físicamente, creada desde el 1 de abril de 1995 y cuyo valor se liga a la inflación. El valor equivalente que presentamos es porque para enero de 2022 se cotizaba arriba de 7.10 pesos por cada UDI.

•