Revista Idelcoop, nº 220, noviembre 2016. ISSN 0327-1919 / Sección Normativas

Instituto de la Cooperación. Fundación de Educación, Investigación y Asistencia Técnica- IDELCOOP

Una ley desigual

Breve análisis del Régimen de Fomento de Inversiones para las Micro, Pequeñas y Medianas Empresas y su vinculación con el sector cooperativo

M. Eleonora Feser[1] y Cesar Basañes[2]

Introducción

La reciente sanción de la ley 27.264 creó un Régimen de Fomento de Inversiones para la Micro, Pequeñas y Medianas Empresas (en adelante Ley de Fomento Mipyme). Si bien es beneficioso para diversas entidades, se plantean dudas respecto a su posible aplicación plena al sector cooperativo, en general, y al de trabajo, en particular.

Analizaremos el concepto de micro, pequeña y mediana empresa en la normativa actual, la inclusión de las cooperativas en la ley para luego avanzar sobre los principales puntos de conflicto del citado régimen con el sector cooperativo así como sus desafíos y posibles soluciones.

Finalizaremos con algunas reflexiones vinculadas a los compromisos asumidos por el país en la Organización Internacional del Trabajo (OIT).

El riesgo de la interpretación sesgada

Según la Ley 24.467 de Pequeña y Mediana Empresa, existe pyme cuando tenga una facturación anual inferior a la cantidad que para cada actividad o sector fije la autoridad de aplicación. En este sentido, las resoluciones 11/2016 y 39/16 de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa expresan que existe una micro, pequeña y mediana empresa cuando las ventas totales anuales, de un promedio de tres años, en pesos no superen los valores del siguiente cuadro:

Por su parte, no serán consideradas mipymes aquellas que realicen actividades dentro de las secciones de intermediación financiera y servicios de seguros; servicios de hogares privados que contratan servicio doméstico; servicios de organizaciones y órganos extraterritoriales; administración pública, defensa y seguridad social obligatorio; servicios relacionados con juegos de azar y apuestas. Tampoco aquellas que estén controladas por o vinculadas a otras empresas o grupos económicos nacionales o extranjeros que no reúnan ciertos requisitos.

En este marco, legalmente, las cooperativas que respondan a estos parámetros deben ser catalogadas como micro, pequeñas y medianas empresas y así ingresar al régimen de fomento de inversiones creado por la Ley de Fomento Mipymes.

¿Y las cooperativas que no son mipymes?

En el artículo 32 referido a la reforma de las leyes 24.467 (Ley de Pequeñas y Medianas Empresas) y 25.300 (Ley de Fomento a la Micro, Pequeña y Mediana Empresa) se menciona que:

Los beneficios vigentes para las micro, pequeñas y medianas empresas serán extensivos a las formas asociativas conformadas exclusivamente por ellas, tales como consorcios, uniones transitorias de empresas, cooperativas[3] y cualquier otra modalidad de asociación.

De allí solo puede inferirse que cuando las cooperativas son una herramienta asociativa de mipymes, entonces, deben ser beneficiarias de estas normas, aun cuando en sí mismas no sean mipymes. Es el caso, por ejemplo, de las cooperativas agropecuarias, farmacéuticas, de pescadores, de carpinteros, de transportistas, federaciones de cooperativas de trabajo, etc. Cuando la cooperativa es una red de mipymes que se asocian para ganar escala y superar las restricciones frente a las distintas prácticas monopólicas, entonces deben ser beneficiarias de estas y de todas las políticas de promoción de las mipymes independientemente de su tamaño. De lo contrario se castiga el asociativismo y no se cumple la ley. Deberemos estar atentos a la reglamentación de esta ley, en particular del registro de mipymes que en la misma se crea, para ver si esto es respetado.

Los principales puntos de conflicto

Los beneficios a los que acceden las mipymes por esta ley, pero frente a los cuales las cooperativas son discriminadas son los siguientes:

- Programa de Recuperación Productiva (REPRO) incrementado en un 50% para las entidades sujetas al régimen de fomento (al que denominaremos en el presente artículo REPRO Mipymes).

- Tratamiento impositivo especial para el fortalecimiento de las entidades:

- No les será aplicable el impuesto a la ganancia mínima presunta.

- Cómputo del impuesto a los créditos y débitos en cuentas bancarias y otras operaciones efectivamente ingresado (cobrado por el banco), el que podrá ser computado en un 100% como pago a cuenta del impuesto a las ganancias (para las micro y pequeñas) y en un 50% para las industrias manufactureras consideradas medianas (tramo I).

- Fomento a las inversiones productivas:

- Se podrá tomar como pago a cuenta en el impuesto a las ganancias un porcentaje de las inversiones productivas realizadas.

La REPRO fue creada por el Ministerio de Trabajo, Empleo y Seguridad Social mediante la resolución 481 del año 2002, por el cual se subsidia con un monto a los trabajadores que prestan su labor en sectores privados en declinación y en áreas geográficas en crisis. Si bien la resolución que creó el programa no excluye específicamente a las cooperativas, las posteriores resoluciones que lo prorrogaron hablan de “empleadores” y, en este sentido, las cooperativas de trabajo son excluidas.[4]

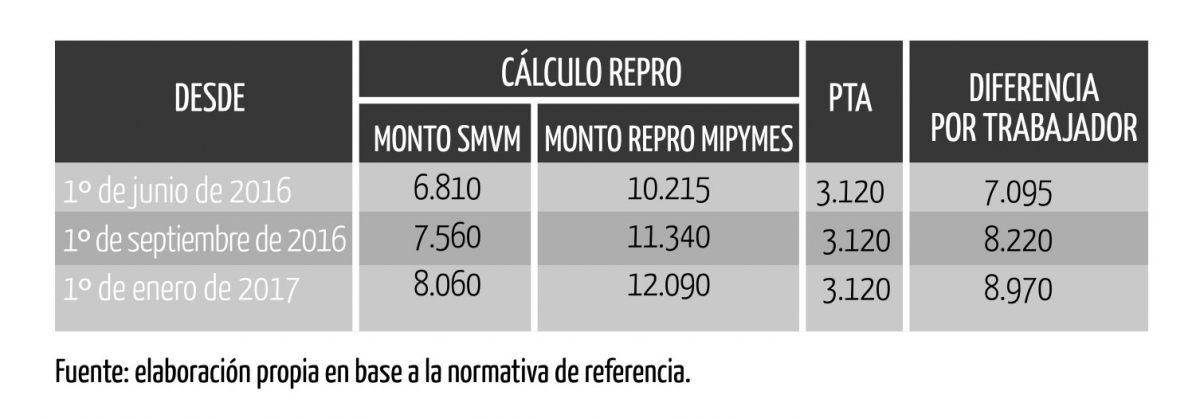

Estas son atendidas por otro programa del Ministerio de Trabajo, Empleo y Seguridad Social denominado Programa de Trabajo Autogestionado (PTA), el que comprende diversas líneas de subsidios para entidades autogestionadas. Entre estas líneas existe la denominada “línea 1”, la que comprende una ayuda económica individual para los asociados de cooperativas de trabajo cuyas entidades se encuentren en diversas situaciones de vulnerabilidad, a criterio del programa. El monto que perciben, por un plazo máximo de 24 meses, según la resolución 1.015/2016, del citado organismo, es de $3.120 por trabajador.

En el siguiente cuadro comparativo de ambos beneficios, desde junio de 2016 a enero de 2017, se puede visualizar que los montos a percibir bajo el REPRO Mipymes son ostensiblemente mayores a los que se pueden obtener en el PTA:

|

|

||||

Si bien es cierto que desde el sector existe un reconocimiento al PTA como política sectorial, así como a los funcionarios que participan del programa, en términos económicos mensuales los montos que se perciben en el REPRO en contraposición del PTA generan una discriminación del cooperativismo de trabajo respecto a otro tipo de entidades.

Veamos cómo opera el esquema discriminatorio respecto a las cooperativas de trabajo. Dadas dos empresas iguales, del mismo tamaño y del mismo sector, y con ingresos equivalentes por parte de los trabajadores, si el sector está en crisis la empresa capitalista puede ser beneficiaria del REPRO Mipymes y la cooperativa no. ¿Es atendida entonces por el PTA? Tampoco, por que el ingreso de sus trabajadores, en nuestro ejemplo, es al menos equivalente al del salario de convenio. Solo será, eventualmente, atendida por el PTA si el ingreso de sus trabajadores es menor a un salario mínimo vital y móvil (SMVM), y demuestra que esto implica una situación de “vulnerabilidad”. Una vez que se certifica la situación de pobreza, entonces puede ser beneficiaria del programa, con montos mucho menores al REPRO, como hemos visto.

En el caso de las mipymes, el Estado colabora para que no haya despidos y para que se sostenga un ingreso decente. En las cooperativas colabora cuando están en situación de vulnerabilidad, para que puedan apenas sobrevivir. Como se desprende, esto resulta consistente con una visión de las cooperativas como herramienta para contener situaciones de pobreza, y no como empresas alternativas pero con iguales derechos, pese a su enorme ventaja social de no tener en su naturaleza relaciones de explotación.

Para los puntos 2 y 3, referidos al beneficio sobre el impuesto a la ganancia mínima presunta y el impuesto a las ganancias, vale mencionar que en virtud del inciso d) del artículo 20 de la Ley de Impuesto a las Ganancias, las cooperativas se encuentran exentas de estos en virtud de gozar de una exención subjetiva, o sea, por el solo hecho de ser cooperativas.[5] Es por esto que los beneficios derivados del cómputo del impuesto a los créditos y débitos así como el cómputo de una parte de las inversiones productivas realizadas no podrá ser utilizado por estas entidades.

Veamos cómo opera aquí el esquema discriminatorio para las cooperativas: hasta la promulgación de esta ley, las sociedades con finalidad de lucro podían tomar como pago a cuenta de ganancias el 34% del impuesto al cheque liquidado y percibido sobre los créditos, y las cooperativas podían hacer los mismo respecto a la contribución especial de la ley 23.427. A partir de la ley que estamos analizando, las sociedades con finalidad de lucro podrán tomar a cuenta del impuesto a las ganancias el 100% del impuesto al cheque, pero las cooperativas continuarán en la situación anterior.

Frente a esta discriminación, una alternativa es reemplazar el beneficio sobre el impuesto a las ganancias por la contribución especial sobre el capital cooperativo (creado por la ley 23.427), lo que resultaría consistente con el tratamiento que da al tema el artículo 13 del decreto 380/2001 (reglamentario del impuesto a los débitos y créditos bancarios) sustituido por la reforma del decreto 1.364/2004, la que fija un tope del 34% del impuesto liquidado y percibido pero solo sobre los créditos en sus cuentas bancarias. De igual manera, debería incluirse dentro del Régimen de Fomento a las Inversiones la posibilidad de tomar como pago a cuenta del impuesto a las ganancias un porcentaje de las inversiones productivas realizadas.

En lo que refiere al impacto fiscal, cabe mencionar que según el último informe de recaudación de AFIP,[6] el monto ingresado por la Contribución Especial sobre el Capital Cooperativo para el año 2015 ha sido de $327.378.256,15 y en lo que va del año 2016 (enero a julio) ha sido de $216.735.154,54. Esto representa el 0,021% del total de recursos tributarios recaudados y sería el costo máximo fiscal de una reforma de este tipo suponiendo que la totalidad de las cooperativas ingresaran a la Ley de Fomento Mipymes. Esto es imposible de que ocurra ya que los topes de tamaño son una barrera de ingreso al régimen de mipymes para muchas cooperativas, y además todas las cooperativas que hacen intermediación financiera y seguros se encuentran automáticamente excluidas por su actividad.

Un punto de discusión es: si el impuesto a los débitos y a los créditos es tomado a cuenta de la contribución creada por la ley 23.427, ¿no estaríamos desfinanciando al Fondo para Educación y Promoción Cooperativa, que se financia con estos recursos? No debería, ya que es un pago a cuenta, no una exención. Lo recaudado en concepto de impuesto a los débitos y a los créditos que se toma a cuenta debería destinarse a financiar el fondo. Sin embargo, lo que hoy se toma a cuenta (el 34% sobre los créditos) no está llegando al fondo, ni al INAES, ni a las provincias que coparticipan. En suma, habría que comenzar por recuperar ese monto (incluyendo el acumulado histórico) y garantizar que las potenciales ampliaciones del pago a cuenta no vayan en detrimento del financiamiento de las políticas de promoción del cooperativismo.

Algunas reflexiones

A lo largo del presente artículo hemos analizado brevemente algunos aspectos referidos a la reciente norma que crea un Régimen de Fomento de Inversiones para las mipymes así como su relación con el sector cooperativo. Hemos analizado algunos puntos referidos a los beneficios que este genera y al impacto discriminatorio de algunos de sus artículos para el cooperativismo, en general, y para el de trabajo, en particular.

En este marco, vale recordar que existen ciertos compromisos asumidos por el país por su participación en la Organización Internacional del Trabajo (OIT). La Recomendación 193 de la OIT sobre la Promoción de Cooperativas, adoptada el 3 de junio de 2002, en el marco de la 90ª Convención Internacional del Trabajo, menciona que “los gobiernos deberían establecer una política y un marco jurídico favorables a las cooperativas y compatibles con su naturaleza y función, e inspirados en los valores y principios cooperativos”. A su vez, el punto 10.2 de la citada recomendación menciona que “los gobiernos deberían consultar a las organizaciones cooperativas, así como a las organizaciones de empleadores y de trabajadores interesadas, para la formulación y revisión de la legislación, las políticas y la reglamentación aplicables a las cooperativas”.

Es por estos compromisos, así como por el rol preponderante que tienen las cooperativas en nuestro país, que creemos que deberían realizarse ajustes normativos para evitar la objetiva discriminación en la que aquí se ha incurrido.

[1] Contadora pública nacional (Facultad de Ciencias Económicas, UBA). Abogada y auxiliar docente (Facultad de Derecho, UBA). Maestranda en Derecho y Economía (UTDT). Docente de la Universidad Nacional de Moreno. Investigadora del Centro Cultural de la Cooperación Floreal Gorini y de la Asociación Civil Trabajando por la Economía Social (TES). Correo electrónico: mfeser@gmail.com.

[2] Economista (Facultad de Ciencias Económicas, UBA). Gerente de la Confederación Cooperativa de la República Argentina (COOPERAR). Correo electrónico: gerencia@cooperar.coop.

[3] El resaltado es nuestro.

[4] No así para los trabajadores contratados bajo la resolución INAC 360/75, la cual reglamenta las excepciones a la mutualidad rigurosa en el caso de cooperativas de trabajo.

[5] No nos referiremos en el presente al incorrecto encuadre al que se ven sometidas las cooperativas, a las cuales consideramos que no deberían estar exentas sino excluidas por su particular naturaleza.

[6] Disponible en http://www.afip.gob.ar/institucional/estudios, octubre de 2016.