Retiros de asociadas/os en las cooperativas de trabajo: su tratamiento en la contabilidad y presupuestos

Santiago J. Cholakian[1]

Resumen

El presente trabajo tiene por objeto proponer herramientas de análisis económico para las cooperativas de trabajo, que contemplen las características propias de estas entidades.

La confección de estados contables siguiendo las normas contables profesionales, que mantienen la lógica de los estados contables para sociedades comerciales, tiende a generar errores de interpretación. A su vez, la aplicación de indicadores de gestión diseñados para las empresas de capital, no pueden ser trasladados directamente ya que difieren tanto relaciones como objetivos económicos.

Las herramientas que nos provee la teoría tradicional de gestión y costos encuentran sus limitaciones al llevarlas a las cooperativas de trabajo porque no contemplan características propias de estas entidades. Analizar, pensar y proyectar el desarrollo de las cooperativas de trabajo, con teorías propias de las empresas de capital, puede llevar a conclusiones equivocadas o insuficientes. En ese sentido, para dar respuesta a los problemas a los problemas económicos y financieros de estas organizaciones, necesitamos formular propuestas teóricas desde y para el sector.

Palabras clave: cooperativas de trabajo, retiros, retornos, excedentes, gestión, resultados, presupuestos, contabilidad.

Introducción

La definición de cooperativa brindada por la Alianza Cooperativa Internacional[2] nos dice que es una “asociación autónoma de personas que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes por medio de una empresa de propiedad conjunta y democráticamente controlada”. En el caso de una cooperativa de trabajo, ubicamos como finalidad dos grandes cuestiones: a) relacionado con la inserción en un sistema capitalista, la de garantizar un retiro a sus integrantes que les permita satisfacer sus necesidades materiales; b) lograr la emancipación de las/os trabajadoras/es mediante la propiedad colectiva de los medios de producción y la apropiación colectiva del producto[3].

En ese sentido, mientras que en una sociedad comercial el objetivo está dado por maximizar el retorno al capital, en una cooperativa de trabajo está dado por maximizar el ingreso de sus integrantes[4], o bien garantizar el mayor bienestar socio-económico posible, incorporando otras variables al retiro efectivo, del terreno de la seguridad social. Estas diferencias se expresan asimismo en los análisis económicos, en particular cuando se trata de estados contables e indicadores económicos. Resulta importante marcar que el presente trabajo se centra en los aspectos económicos de la cooperativa de trabajo, y por ende, en sus objetivos económicos, pero este enfoque no abarca otras facetas tales como las condiciones laborales y las relaciones internas de trabajo que, como ya indicamos, también hace a los objetivos de estas organizaciones.

La Resolución Técnica nro. 24 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE), que entró en vigencia para los ejercicios iniciados a partir del 1ro de Enero de 2009, y que fuera adoptaba por el INAES a través de la Resolución 247/09, se ha emitido con el objetivo de atender a cuestiones contables particulares de las cooperativas. Sin embargo, esto sucede de manera complementaria, manteniéndose como base las normas generales (RT 8) y particulares (RT 9) de exposición contable, con la consecuencia que no logra reflejar íntegramente la realidad económica de las cooperativas de trabajo. En particular en lo que respecta al estado de resultados, la RT 24 establece en el punto 4.3. que “el estado de resultados se presentará de acuerdo con el capítulo IV de las resoluciones técnicas 8 y 9”. Es decir que las sociedades comerciales y las cooperativas de trabajo presentan estados de resultados elaborados con las mismas normas –y criterios- sin contemplar las diferencias en sus objetivos económicos. Por lo tanto, existe una limitación en el propio estado de resultados, que busca reflejar cuál es el saldo del ejercicio que le corresponde como retribución al capital. En las cooperativas de trabajo, sin embargo, dicho factor se retribuye -en caso de hacerlo- pagado intereses[5], y el excedente corresponde ya no al capital, sino al factor trabajo.

Por otro lado, esta problemática se repite cuando se trata de indicadores económicos. Mientras que en las sociedades comerciales se utilizan indicadores orientados a analizar la retribución del capital, como por ejemplo resultados por acción, éstos no son aplicables a las cooperativas de trabajo, ya que como no interesa en estas entidades la retribución al capital propio. Por el contra-rio, deben buscarse indicadores que se adecúen a los objetivos de las cooperativas de trabajo y permitan analizar cómo retribuyen las entidades el factor trabajo, cómo se expresa -sea por retiros, adicionales, etc.- la apropiación colectiva del producto.

Por ello, para analizar el desempeño económico de la cooperativa y el cumplimiento de sus objetivos, resulta necesario incorporar conceptos y herramientas que permitan llevar a cabo la tarea atendiendo sus particularidades. El trabajo se divide en una primera parte de análisis de la cooperativa en su conjunto, atendiendo los estados de resultados; una segunda parte donde analizamos el cumplimiento de sus objetivos económicos; y finalmente la incorporación de los conceptos volcados en los presupuestos.

Las discusiones en torno al tratamiento contable de los retiros de asociadas/os

Como adelantamos, la emisión de la Resolución Técnica nro. 24 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) provee un marco normativo específico a los estados contables de las cooperativas que hasta entonces no existía, ni siquiera por la Resolución Técnica nro. 11 de la FACPCE, para entidades sin fines de lucro, ya que excluye explícitamente a las cooperativas[6]

Dicha resolución, de acuerdo a sus propios considerandos, fue emitida en base al proyecto 11 de resolución técnica elaborado por una Comisión Especial de Normas Contables y de Auditoría para Entes Cooperativos, integrada por representantes del INAES, de los Consejos Profesionales de Ciencias Económicas (CPCE), del Centro de Estudios Científicos y Técnicos de la FACPCE (CECYT), y de las federaciones y confederaciones, a saber: Confederación Cooperativa de la República Argentina (Cooperar), Confederación Intercooperativa Agropecuaria Cooperativa Limitada (Coninagro), la Federación de Cooperativas de Telecomunicaciones de la República Argentina (Fecotel), Federación de Cooperativas Vitivinícolas Argentinas (Fecovita), Federación Argentina de Cooperativas de Electricidad y Otros Servicios Públicos Limitada (FACE)[7]. Este punto da cuenta del consenso en torno a la emisión de esta resolución técnica, aunque vale aclarar que de las federaciones y confederaciones mencionadas, la única que tiene asociadas y/o afiliadas del cooperativismo de trabajo -entre tantos otros sectores- es Cooperar.

La emisión de la resolución técnica nro. 24 ha sentado criterio sobre muchos puntos de controversia no resueltos por las resoluciones vigentes hasta el momento, entre ellos, el tratamiento de los retornos de asociadas/os en las cooperativas de trabajo. En torno a este punto su tratamiento estaba sujeto a dos posturas: por un lado, se los consideraron como adelantos a cuenta de excedentes, es decir que bajo esta óptica los retiros se tratan como créditos de la cooperativa que se compensarían a fin del ejercicio con los excedentes generados, mientras que la otra postura asevera que el retiro es la remuneración que le corresponde al asociado por el trabajo efectuado, y propone considerarlos como costos[8].

La resolución técnica ha saldado la discusión al establecer en su punto 4.3. que “en las cooperativas de trabajo la contraprestación otorgada a los asociados por los servicios prestados durante el ejercicio constituye un componente del costo del servicio prestado.”, asimilando su tratamiento contable al de remuneraciones

El estado de resultados. Resultado antes de retiros

Como vimos, la RT 24 estableció el tratamiento de los retornos de asociados como costo, dejando a los excedentes como “sobrantes” similares a los resultados en sociedades comerciales. Si bien es cierto que su tratamiento como costo reconoce el derecho del asociado por su trabajo[9], hay que evitar considerar a los retiros periódicos y a los excedentes como de naturaleza distinta. Realizar dicha distinción, desde un punto de vista conceptual, es erróneo, y puede llevar a errores de interpretación de los estados contables: si los retiros periódicos efectuados durante el año se computan como costo, y al final del ejercicio hay un excedente, este es, en concreto, trabajo que no fue retribuido, es decir ingresos que fueron retenidos por la cooperativa. En otras palabras, tanto los retiros efectuados como el excedente final son conceptualmente lo mismo: retribución al trabajo realizado por los asociados. Tengamos en cuenta, además, que muchas veces existe excedente por cuestiones financieras: si los retiros no fueron más altos, se debe más a la existencia de altos créditos por ventas, que a decisiones económicas sobre el nivel de retiros a efectuar.

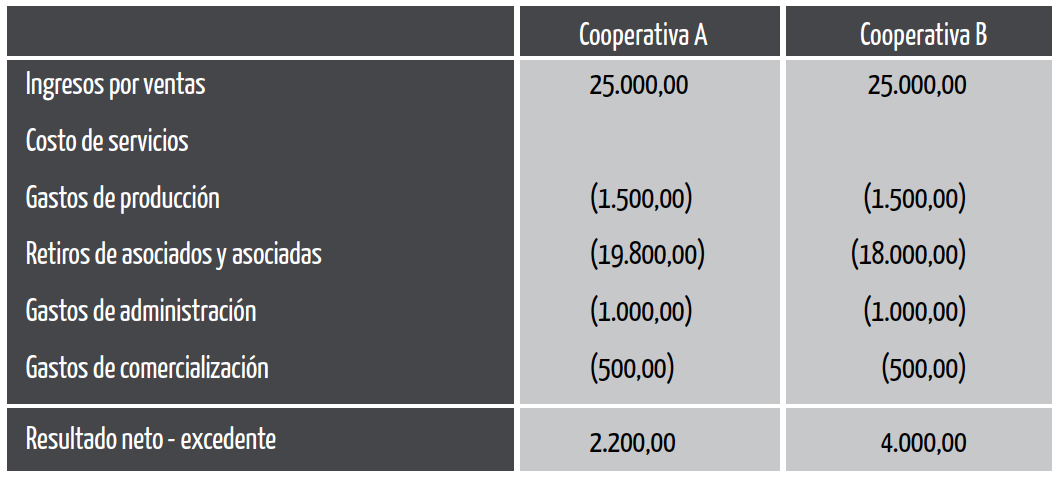

Para profundizar el análisis, veremos a continuación el ejemplo de dos cooperativas que presentan el mismo nivel de ventas, pero distinto resultado neto o excedente.

La primera impresión sería que la cooperativa B tiene una mejor situación económica que la A, en tanto su excedente es mayor y por lo tanto el indicador resultado neto sobre ventas es 16% contra 8,8%. Sin embargo, si continuamos el análisis, alcanzaremos una conclusión diferente.

En primer lugar, vemos que la suma de los gastos de producción, comercialización y administración de la cooperativa, es decir, aquellas erogaciones hechas a terceros de la cooperativa que permiten el funcionamiento de la entidad[10] ascendieron en ambos casos a $3.000.-. Se incluyen aquí, por ejemplo: materias primas consumidas, alquiler, telefonía e internet, gastos bancarios, gastos de librería, publicidad. Como primera conclusión podemos decir que el nivel de retiros no alteró los gastos del colectivo.

En segundo lugar, los retiros acumulados en la cooperativa A totalizan $19.800.-, un 10% mayor a los de la cooperativa B, que totalizan $18.000.-. La diferencia, de $1.800.-, explica la diferencia entre los resultados netos. Es decir que el mayor o menor nivel de retiros se traslada directamente al resultado neto en la misma cuantía

En tercer lugar, si a las ventas le descontamos los gastos –que como vimos, en ambos casos son de $3.000.-, llegamos a un subtotal de $22.000.-, al que, cuando descontamos los retiros, arroja el resultado neto. Por lo tanto, el nivel de retiros que se determine no altera la diferencia entre ventas y gastos. En otras palabras, aún cuando los retiros varíen (ej.: $5.000.-, $10.000.-, $18.000.-, $19.800.-), la diferencia entre ventas y gastos se mantendrá en $22.000.-

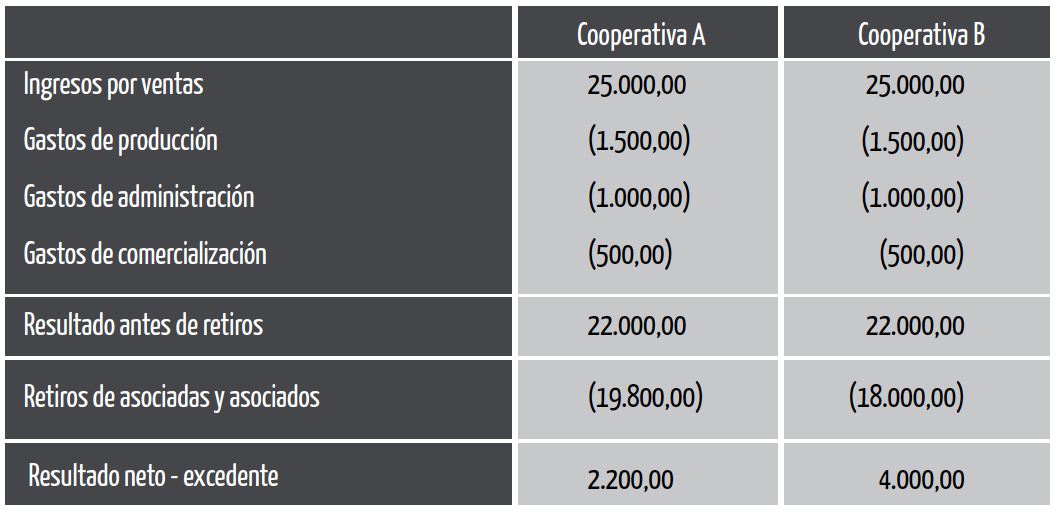

A raíz de estas conclusiones, reestructuraremos los estados de resultados y lo dividiremos en dos partes: una primera donde se expondrán todos los ingresos y gastos, sin incluir los retiros, que llamaremos resultado antes de retiros[11], y una segunda donde se expondrán los retiros realizados y el excedente resultante.

Si hubiéramos analizado sólo el resultado neto, como vimos al comienzo, hubiéramos considerado que la cooperativa B tiene un mejor desempeño económico que la cooperativa A, pero al desagregar los retiros del año, vemos que el resultado generado la cooperativa para repartir entre sus integrantes es, en ambos casos, el mismo.

El resultado antes de retiros indica, entonces, cuánto de los ingresos por ventas puede la cooperativa poner a disposición de sus integrantes. Es preciso incorporar este concepto para analizar el desempeño económico de una cooperativa, ya que se corresponde con su objetivo económico de maximizar los retiros. Asimismo, es sobre este monto que la cooperativa determinará el nivel de retiros, de acuerdo con sus propios procesos de toma de decisiones.

Por otro lado, cabe aclarar que el resultado antes de retiro en términos absolutos no sirve para comparar estados de resultados -salvo que existan mismos niveles de venta-, sino que resulta más adecuado utilizar un indicador que refleje el resultado antes de retiro en relación con las ventas. Este ratio nos indicará cuánto de las ventas queda a disposición de las integrantes de la cooperativa, y el nivel razonable puede variar según el ramo de actividad.

Relación entre retiros y trabajo aportado

Hasta aquí realizamos un análisis económico tomando al colectivo en su conjunto, es decir, sin considerar la cantidad de trabajadores que integran el mismo, ni las horas aportadas. Este punto resulta clave para realizar un análisis acabado en cuanto a si se cumplen los objetivos económicos de la cooperativa.

Si tomáramos por ejemplo las cooperativas A y B que vimos anteriormente, éstas presentan el mismo resultado antes de retiro, pero la cooperativa A tiene retiros por $19.800.-, un 10% más que la cooperativa B, que tiene retiros por $18.000.-. Ahora bien: ¿ese 10% se traduce necesariamente en un retiro a nivel individual un 10% superior? La respuesta es no, en tanto puede suceder que la cooperativa A tenga 11 integrantes, y la B tan solo 10, y el retiro efectivo por persona haya sido el mismo en ambas cooperativas. En ese sentido, es preciso complementar el análisis con un indicador que refleje el retiro por hora de trabajo que abona la cooperativa.

El concepto de retiro por hora de trabajo, si bien se limita al resultado de dividir los retiros totales por las horas de trabajo totales, para obtener un retiro por hora de trabajo promedio, requiere que se cumplan las siguientes condiciones:

•Inexistencia de diferencias en la distribución hacia dentro de la cooperativa. De existir sistemas de distribución que reconocen diferentes retiros por hora, sea por rol, experiencia y/o antigüedad, establecer rangos de retiros por hora

• Depurar del concepto de retiros, todos aquellos adicionales que no respondan a horas de trabajo efectivas, sino que son adicionales que para sí mismas/os han decidido cubrir desde la organización (ej.: cobertura de salud, licencias por maternidad/paternidad, canastas de alimentos, mínimo de retiros, etc.)

Esta aclaración resulta necesaria habida cuenta de los diferentes sistemas de retribución adoptados por las cooperativas de trabajo: según necesidades, igualitario mensual, igualitario por hora, diferenciando por rol, experiencia y/o antigüedad, etc.[12]. Pero es por esto también que el retiro por hora de trabajo debe analizarse en conjunto con un indicador que refleje los adicionales por persona que cubre la cooperativa, que aunque no surgen del trabajo efectivo, igualmente hacen al retiro que abonan a sus integrantes.

Esta combinación de indicadores es, posiblemente, el indicador económico de mayor trascendencia al momento de analizar si la cooperativa es viable, ya no como unidad económica que opera en un mercado capitalista, sino viable para sus integrantes, ya que si el retiro no logra alcanzar niveles satisfactorios, la cooperativa no estará cumpliendo su objetivo económico de garantizar el bienestar socio-económico de sus integrantes. Por otro lado, si bien puede darse una situación de bajos niveles de retiros por hora, como respuesta del colectivo ante un contexto des-favorable, dicha situación no es sostenible en el tiempo, con el riesgo de que haya integrantes del colectivo que busquen otros trabajos para compensar los bajos retiros, y a la larga, si se mantiene la tendencia, que la cooperativa deje de funcionar.

Presupuestos y retiros esperados.

Nos hemos referido en la sección anterior a la importancia de que la cooperativa pueda pagar un retiro que resulte satisfactorio para el bienestar socio-económico de sus integrantes, para que sea sostenible en el tiempo. Desde luego que, si bien esto puede resultar coherente, no siempre se logra, y las organizaciones atraviesan serias dificultades para mantenerse.

La posibilidad de lograr o no dichos niveles, recaerá -en parte- en la planificación económica-financiera que tenga la organización, incorporando a sus presupuestos el rubro retiros esperados, estos son: los retiros que el colectivo acuerda como razonables, y a partir de los cuales entendemos que la cooperativa está satisfaciendo las aspiraciones económicas de sus asociados.

La falta de planificación trae aparejada algunos riesgos vinculados al pago de retiros:

•Sino se determina un nivel de retiros, y en cambio, se distribuye en función de las disponibilidades, se puede estar ante una situación de variabilidad en los retiros, lo que deriva en dificultades para planificar las economías familiares de las/os asociadas/os

• Puede pasar que la cooperativa tenga un buen desempeño económico, pero altos niveles de cuentas a cobrar, y se reduzcan los retiros para poder financiar el capital de trabajo de la cooperativa[13]

•Si no se incorpora el rubro retiros esperados en los presupuestos, puede pasar que los niveles de ventas -sea por precio o por cantidad- resulten insuficientes al momento de pagar los re-tornos

• Si en los presupuestos incorporamos los retiros vigentes -en vez de los esperados-, los excedentes no cubrirán más allá que el nivel de retiros actual

De este primer análisis, surge como conclusión la necesidad de cuantificar el retiro que resulta satisfactorio. Esta es una tarea imprescindible que la cooperativa debe tomar para poder planificar el giro comercial con miras a garantizar el retorno a sus asociados, esto es, cumplir con su objetivo económico.

La cuestión de cuál es ese retiro razonable, y cómo determinarlo, es una discusión que se debe dar en el seno de la cooperativa, fortaleciendo la democracia de la organización, y plasmando las decisiones colectivas en torno a cómo apropiarse y distribuir el producido[14].

Reflexiones finales

Como hemos visto, las herramientas contables y de gestión ideadas para las empresas de capital, no son adecuadas para analizar la realidad económica y financiera de las cooperativas de trabajo, habida cuenta de que su formulación responde a problemáticas diferentes: mientras que en las sociedades comerciales se busca maximizar el retorno de capital, y eso buscan reflejar los estados de resultados e indicadores económicos como por ejemplo el resultado por acción, en las cooperativas de trabajo el objetivo está dado por maximizar la retribución al trabajo.

De allí surgen diversas cuestiones a resolver: ¿el retiro mensual que realizan las asociadas a la cooperativa es un costo? ¿el excedente tiene otro carácter? ¿cómo saber si cumple con su objetivo económico? ¿cómo se define la sostenibilidad de la cooperativa de trabajo? Las respuestas a estas preguntas, hasta ahora, provinieron del sector capitalista, buscando asimilar la dinámica de las cooperativas a las sociedades comerciales. La RT 24, por ejemplo, trata los retiros como un costo, exponiendo a los excedentes como algo diferente, como un “sobrante”, cuando en realidad tanto retiros como excedentes retribuyen el trabajo de las/os asociadas/os a la cooperativa.

Este problema se replica con los indicadores económicos: el resultado neto sobre ventas elaborado bajo las normas contables profesionales esconde las decisiones de la cooperativa sobre el nivel de retiros, puede -mal- interpretarse que tiene altos excedentes cuando en realidad esto se relaciona con altos créditos por ventas (no contar con liquidez repercute en los retiros pagados). En esta línea, otra falencia es que no se cuenta con un indicador que refleje cómo las cooperativas de trabajo maximizan la retribución del trabajo a sus asociadas/os.

En el presente trabajo hemos abordado algunas de estas cuestiones, a modo de propuesta, con el objeto de promover la utilización de herramientas de análisis diferentes, que logren abarcar la realidad de las cooperativas de trabajo. En primer término definimos el resultado antes de retiro, como aquel que la cooperativa pone a disposición de sus integrantes para ser repartido y/o reservado, que expone de mejor manera el cumplimiento del objetivo económico de la organización. Dicha exposición de los resultados nos permite, además, avanzar en un segundo punto, esto es, la formulación de un indicador que refleje cómo se retribuye el trabajo en esa organización, que muestre la relación entre trabajo aportado y la remuneración, para analizar si se satisfacen las necesidades económicas de las integrantes de la cooperativa. Finalmente, abordamos cómo diseñar los presupuestos, incorporando el rubro retiros esperados, como aquel que logre satisfacer las aspiraciones económicas del colectivo, más aún cuando este es superior al nivel de retiros vigente.

Para finalizar, todos estos conceptos han sido formulados a modo de propuesta, con el objeto de promover la utilización de herramientas de análisis diferentes, que logren abarcar la realidad de las cooperativas de trabajo: para fortalecer a los colectivos de trabajo autogestionados, debemos formular teoría y herramientas específica para ellos.

Bibliografía

Resolución de la Asamblea General de la Alianza Cooperativa Internacional acerca de la Declaración sobre la Identidad Cooperativa, Manchester 1995. Disponible en: https://www.idelcoop.org.ar/sites/default/files/revista/articulos/pdf/96021702.pdf, ultimo acceso: 16/03/2018

Drimer, B. y Kaplan de Drimer A.: Las Cooperativas. 3ra edición. Buenos Aires, Editora Intercoop. 1984

Olivera, J. “El Principio de Howarth”. Revista de Economía Política de Buenos Aires. Buenos Aires. Universidad de Buenos Aires. 2007. Disponible en: http://www.eho.coop/sites/default/files/editores/Documento%20EHO%202007%20062.pdf, última fecha de acceso: 29/12/2017

Basañes, C. “Análisis crítico sobre la relación entre las cooperativas de trabajo y sus asociados”. Buenos Aires: Universidad de Buenos Aires, 2010. Disponible en: http://bibliotecadigital.econ.uba.ar/?c=docin&a=d&d=docin_cesot_069, última fecha de acceso: 29/12/2017

Burin, David y Heras, Ana. “Para que las diferencias no se transformen en desigualdad”. Revista Idelcoop, edición nro. 213. Buenos Aires. 2014. Disponible en: https://www.idelcoop.org.ar/sites/default/files/revista/articulos/pdf/2014_265902046.pdf, última fecha de acceso: 29/12/2017

Melian, Carlos y Quiroga Canggiano, Iván. “Capital de Trabajo en Cooperativas de Trabajo”. Revista Idelcoop, edición nro. 216. Buenos Aires. 2015. Disponible en: https://www.idelcoop.org.ar/revista/216/capital-trabajo-cooperativas-trabajo, última fecha de acceso: 29/12/2017

Gleiser, Aarón. “Comentario sobre la resolución técnica nro 24 de la FACPCE”. Revista Idelcoop, edición nro. 188. Buenos Aires. 2008. Disponible en: https://www.idelcoop.org.ar/sites/www.idelcoop.org.ar/files/revista/articulos/pdf/2008_113445362.pdf, última fecha de acceso: 20/03/2018

Fowler Newton, Enrique. “La resolución técnica 24, sobre normas de contabilidad y auditoría para cooperativas”. Revista Enfoques. Buenos Aires. Junio 2008. Disponible en: http://www.fowlernewton.com.ar/doctrinas/rt24.pdf, última fecha de acceso 20/03/2018

Cambeiro, Mabel y Halasz, Graciela. “Cooperativas de Trabajo”. Disponible en: http://www.consejo.org.ar/coltec/files/Cooperativas_Cambeiro-Halasz.pdf, última fecha de acceso 20/03/2018[1]

Resolución 247/09, Instituto Nacional de Asociativismo y Economía Social (INAES)

Resolución Técnica nro. 8, Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE)

Resolución Técnica nro. 9, Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE)

Resolución Técnica nro. 24, Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE)

Ley Nacional de Cooperativas nro. 20.337

[1]

[1] Santiago Cholakian, Contador – Facultad de Cs Económicas – UBA; colaborador e investigador de Trabajando por la Economía Social Asoc Civil TES. Correo electrónico: santiago.cholakian@gmail.com

[2]

[2] Declaración sobre la Identidad Cooperativa, Alianza Cooperativa Internacional, Manchester 1995

[3]

[3] Drimer y Kaplan de Drimer (1984)

[4]

[4] Olivera (1979)

[5]

[5] De acuerdo al art. 42 de la Ley Nacional 20.337, para que haya pago de intereses sobre el capital se deben atender tres condiciones: a) que haya excedentes repartibles; b) que esté autorizado por estatuto; c) la tasa de interés no puede superar exceder en más de un punto ala que cobra el Banco de la Nación Argentina en sus operaciones de descuento.

[6]

[6] Gleizer (2008)

[7]

[7] Fowler Newton (2008)

[8]

[8] Cambeiro y Halasz (2014)

[9]

[9] Basañes (2010)

[10]

[10] Esto sería el costo del servicio prestado por la cooperativa.

[11]

[11] Esto es coincidente con la diferencia entre precio del servicio prestado a los asociados, y costo de los servicios prestados al asociado, según Ley 20.337

[12]

[12] BURIN, David y HERAS, Ana (2014)

[13]

[13] Melian y Quiroga Canggiano (2015)

[14]

[14] Heras y Burin, Op. cit

[1]Me gustaría aclarar que en la bibliografía hay un artículo de Cambeiro y Halasz que no tiene información de dónde se publicó (a pesar de que el link es del CPCECABA) ni año. Me pareció interesante porque ahonda sobre las dos posturas, pero no tengo más información que la expuesta para su cita en bibliografía