Revista Idelcoop, nº 227, marzo 2019. ISSN 0327-1919 / Sección Normativa

IDELCOOP Fundación de Educación Cooperativa

Exposición contable de principios no mercantiles en colectivos de trabajadoras y trabajadores autogestionadas y autogestionados: propuesta de modelo económico-financiero

Santiago Cholakian

Resumen

La distinta finalidad de colectivos de trabajadoras y trabajadores autogestionadas y autogestionados respecto de las empresas de capital obliga a pensar en nuevas herramientas de gestión que contemplen las características propias de estas organizaciones, entre ellas, la contabilidad. Las herramientas que nos provee la teoría tradicional de gestión encuentran sus limitaciones al llevarlas a la autogestión porque no contemplan características propias de estas entidades. Analizar, pensar y proyectar el desarrollo de los emprendimientos asociativos de trabajo autogestionados, con teorías propias de las empresas de capital, puede llevar a conclusiones equivocadas o insuficientes.

De allí que el presente trabajo tenga por objeto proponer un modelo económico-financiero que refleje las situaciones particulares no contempladas por la contabilidad tradicional, en particular, en lo que respecta a las decisiones −y acciones− no mercantiles que se hacen presentes.

Palabras clave: contabilidad, autogestión, trabajo, gestión, modelo

1. Las normas contables vigentes y su adecuación a cooperativas de trabajo[1]

En la actualidad, la norma contable profesional de la República Argentina aplicable a cooperativas de trabajo es la resolución técnica (RT) N° 24 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (Facpce). Dicha norma, que entró en vigencia para los ejercicios iniciados a partir del 1° de enero de 2009, y que fuera adoptaba por el Inaes a través de la resolución N° 247/09, se ha emitido con el objetivo de atender a cuestiones contables particulares de las cooperativas.

La mencionada RT N° 24 ha permitido exponer en los balances varias situaciones propias de las cooperativas de trabajo, ligadas a sus principios y caracteres, comprendidos en el artículo 2, 4 y 42 de la Ley de Cooperativas N° 20.337. Entre los puntos más destacables se encuentra la clasificación de los excedentes del ejercicio como provenientes de la gestión cooperativa con asociados, de la gestión cooperativa con no asociados, y ajenos a la gestión cooperativa. Esto guarda relación, por un lado, con el artículo 2 inciso 10 de la ley, al reconocer que pueden prestar servicios a no asociados, y por otro lado, con el artículo 2 inciso 6 y el artículo 42, en cuanto al destino de sendos excedentes, dado que el excedente repartible definido por el artículo 42 como diferencia entre el precio y el costo del servicio prestado a los asociados coincide con los excedentes originados en la gestión cooperativa con asociados, mientras que las demás clasificaciones se considerarán como no repartibles. Lo expuesto sobre la clasificación y distribución de excedentes se vincula con el tercer principio cooperativo de participación económica de sus miembros.

Otra cuestión positiva que introdujo la RT N° 24 es la información complementaria respecto al fondo de acción asistencial y laboral o para estímulo del personal, y el fondo de educación y capacitación cooperativa, legislados por el artículo 42 de la Ley de Cooperativas. Dicha norma contable se relaciona con el artículo 2 inciso 8 de la ley, basado en el quinto principio cooperativo, de educación cooperativa.

Ahora bien, aun cuando la emisión y la adopción por parte de Inaes de la RT N° 24 haya sido un claro avance en materia contable sobre cooperativas, también hay que remarcar que la mencionada norma trata dichas situaciones (propias del sector cooperativo) de forma complementaria, ya que se mantienen como base las normas generales (RT N° 8) y particulares (RT N° 9) de exposición contable, emitidas para empresas de capital, con la consecuencia que no logran reflejar íntegramente la realidad económica de las cooperativas de trabajo.

Una cuestión que mantiene controversia es cómo la RT N° 24 resolvió el tratamiento contable de los retiros periódicos efectuados en cooperativas de trabajo. Hasta su emisión, este punto estaba sujeto a dos posturas: por un lado, se los consideraron como adelantos a cuenta de excedentes, es decir, que bajo esta óptica los retiros se tratan como créditos de la cooperativa que se compensarían a fin del ejercicio con los excedentes generados, mientras que la otra postura asevera que el retiro es la remuneración que le corresponde al asociado por el trabajo efectuado, y propone considerarlos como costos.[2]

Si bien es cierto que su tratamiento como costo reconoce el derecho del asociado por su trabajo,[3] hay que evitar considerar a los retiros periódicos y a los excedentes como de naturaleza distinta. Realizar dicha distinción, desde un punto de vista conceptual, es erróneo, y puede llevar a errores de interpretación de los estados contables: si los retiros periódicos efectuados durante el año se computan como costo, y al final del ejercicio hay un excedente, este es, en concreto, trabajo que no fue retribuido, es decir, ingresos que fueron retenidos por la cooperativa. En otras palabras, tanto los retiros efectuados como el excedente final son conceptualmente lo mismo: retribución al trabajo realizado por los asociados. Tengamos en cuenta, además, que muchas veces existe excedente por cuestiones financieras: si los retiros no fueron más altos, se debe más a la existencia de altos créditos por ventas, que a decisiones económicas sobre el nivel de retiros a efectuar.[4]

En particular en lo que respecta al estado de resultados, la RT N° 24 establece en el punto 4.3. que “el estado de resultados se presentará de acuerdo con el capítulo IV de las resoluciones técnicas 8 y 9”. Es decir que las sociedades comerciales y las cooperativas de trabajo presentan estados de resultados elaborados con las mismas normas –y criterios− sin contemplar las diferencias en sus objetivos económicos. Por lo tanto, existe una limitación en el propio estado de resultados, que busca reflejar cuál es el saldo del ejercicio que le corresponde como retribución al capital. En las cooperativas de trabajo, sin embargo, dicho factor se retribuye −en caso de hacerlo− pagando intereses,[5] y el excedente corresponde ya no al capital, sino al factor trabajo.

Por lo expuesto, resulta necesario pensar un modelo que permita analizar el desempeño económico de la cooperativa y el cumplimiento de sus objetivos, así como todas las actividades que realizan bajo principios no mercantiles y para el cumplimiento de principios del cooperativismo, por ejemplo, compromiso con la comunidad. En suma, resulta necesario incorporar conceptos y herramientas que permitan llevar a cabo la tarea atendiendo sus particularidades. Para ello, vamos a comenzar revisando el concepto de eficiencia en la autogestión, para luego avanzar en las situaciones especiales y el desarrollo del modelo.

2. La eficiencia en clave de autogestión

Cuando nos referimos a la eficiencia económica, normalmente la encontramos ligada a la idea de rentabilidad. En efecto, la visión predominante de eficiencia, subsumida a la lógica del capital, presenta como único fin aparente y posible de una empresa la maximización del retorno al capital, lo que impacta también en las decisiones esperables o supuestamente racionales para una empresa. Es preciso, sin embargo, dar cuenta que la eficiencia trata, ante todo, de alcanzar los objetivos, con el menor esfuerzo posible. En ese sentido, en la medida que las organizaciones tengan objetivos diferentes, distinta será también la pretendida eficiencia. Es allí donde resulta fundamental poner de relieve la propia racionalidad de la autogestión, de modo de avanzar en un concepto de eficiencia acorde a sus objetivos. Evaluar o medir la situación económica financiera de una unidad productiva autogestionada, con lógicas del capital, resulta, al menos, inadecuado. Esto no significa que el proyecto pueda tener continuidad sin atender necesidades económicas y financieras del mismo, sino que, precisamente, lo que se pretende es marcar que esas necesidades mantienen diferencias con las de una empresa de capital.

La finalidad, o mejor dicho, el sentido del trabajo asociado autogestionado reside, por un lado, en garantizar un retiro a sus integrantes que les permita satisfacer sus necesidades materiales, una visión más economicista lo expresará como “maximizar su ingreso”.[6] Por otro lado, encontramos como finalidad lograr la emancipación de las trabajadoras y de los trabajadores mediante la propiedad colectiva de los medios de producción y la apropiación colectiva del producto.[7] Una visión más integral es la de reproducción de la vida de sus miembros, nos referimos a perseguir un mínimo de calidad de vida, que supere la mera subsistencia y suponga factores sociales que hacen a la vida humana.[8] También se hacen presentes dinámicas que tienen que ver con prácticas solidarias con la comunidad, que escapan de un accionar mercantil guiado por la rentabilidad, o de un mero interés propio.

En suma, lo que interesa poner de relieve es que la racionalidad, y por ende la finalidad, no pasa por la reproducción y la acumulación del capital, de allí que resulta inadecuado trasladar la lógica del capital a unidades productivas autogestionadas. La problemática descripta se presenta en la contabilidad de gestión, que incluye a los indicadores económicos y financieros utilizados para analizar la evolución de una empresa. Por ejemplo, no resulta coherente exigir una rentabilidad sobre el patrimonio, o un determinado margen de ganancias sobre ventas, que responden a la idea de maximizar el retorno del capital, objetivo que no se hace presente en un emprendimiento asociativo de trabajo autogestionado. Asimismo, también difiere cómo se desarrollan las dinámicas o relaciones económicas, ya que, a partir de que los objetivos son diferentes, también lo son las acciones esperables o racionales propias de cada tipo de organización. Remarcamos aquí que, si bien los objetivos van a ser diferentes, y por lo tanto lo serán también los indicadores económicos, esto no obsta para la necesidad de lograr un desempeño económico que permita la continuidad de la unidad en el tiempo, tanto en su faz externa como unidad que opera en el mercado, como en su faz interna en cuanto al nivel de retiros que pone a disposición de sus integrantes.[9] Por ello, el presente trabajo tiene por objeto desarrollar un modelo contable que permita analizar económica y financieramente a las unidades productivas autogestionadas, que busca mostrar la propia racionalidad de estas organizaciones y las distintas relaciones económicas que desarrollan.

3. Situaciones especiales no contempladas por la contabilidad

En esta sección profundizaremos sobre las situaciones concretas que, a pesar de que existen en las unidades productivas autogestionadas, no son debidamente abordadas por la contabilidad −nos referimos tanto a resoluciones técnicas como a la contabilidad de gestión o gerencial tradicional−. Muchas de las situaciones que expondremos no tienen razón de ser bajo la óptica del capital, ya que no contribuyen a la maximización del retorno al capital. Por el contrario, cuando se dan situaciones semejantes, estas tienen una justificación filantrópica, son relaciones que se dan en sentido vertical, de arriba hacia abajo sin alterar las relaciones de poder. En cambio, la presencia de estas situaciones en colectivos de trabajo autogestionados remite a prácticas de solidaridad horizontal, entre iguales, orientadas al bienestar de todas y todos. Entonces, si bien podemos encontrar los mismos tipos de transacciones económicas, las relaciones sociales que envuelven a una y a otra son marcadamente diferentes, de allí que sea necesario su abordaje desde una óptica contable, que permita exponer en los resultados la multiplicidad de escenarios que escapan a la lógica del capital.

Las normas contables profesionales argentinas presentan una limitación al asimilar los retiros periódicos que efectúan las asociadas y los asociados a cooperativas de trabajo a costo, como si fueran remuneraciones de trabajadoras y trabajadores en relación de dependencia. En ese sentido, es importante discriminar los excedentes generados por la organización como unidad que opera en el mercado, para luego exponer cómo se distribuye, distinguiendo a su vez la retribución al trabajo de otros beneficios y adicionales, que permitan dar cuenta de cómo el colectivo persigue la reproducción material de sus integrantes.[10] En esta ocasión nos interesa profundizar en el análisis de los resultados y ahondar en situaciones que bajo la teoría contable tradicional serían tratadas como operaciones mercantiles, pero que responden a otros principios económicos, tales como la reciprocidad o la redistribución.[11]

En esa línea, se incluyen también algunos puntos, como por ejemplo impuestos, tasas y contribuciones, que se hacen presentes en todos los tipos de empresas, pero que interesa segregar para visualizar la cuantía de los ingresos que los colectivos aportan a dichos conceptos. Si bien se hacen presentes en todo tipo de empresas, interesa discriminarlos para visualizar las situaciones y las operaciones económicas que no responden a principios mercantilistas, por ejemplo, en el caso de los impuestos que responden a un principio de redistribución.

Previo a continuar con el listado de situaciones, resaltamos su carácter de propuesta, y particularmente su flexibilidad para realizar los ajustes que las lectoras y los lectores consideren pertinentes. Traemos a colación el principio contable de flexibilidad presente la resolución técnica N° 8, el cual indica que las normas contables deben ser flexibles para permitir su adaptación a las circunstancias de cada caso, lo que hace posible adicionar o suprimir elementos de información.

1. Ventas, prestaciones o locaciones por las cuales no hay retribución. Lo que importa poner de relieve son los casos donde un colectivo realiza un trabajo vinculado a su actividad económica sin contraprestación alguna. Un ejemplo puede ser la provisión de bienes o servicios en un proceso de recuperación de empresa, entendiendo que su éxito no es solo de sus integrantes, sino también de la economía social en su conjunto, que se ve fortalecida, a la vez que les da más fuerza a futuras recuperaciones. Otro ejemplo puede ser la provisión de bienes o servicios a la comunidad, que otorga mayor importancia a la realización del trabajo que a su posibilidad de cobro, en tanto el primero aparece como necesario.

Para exponer esto en los resultados se propone discriminar las erogaciones vinculadas a la prestación, por ejemplo, el precio de las materias primas, los retiros proporcionales de personas que las organizaciones hayan puesto a disposición de otros colectivos. Otra posibilidad, cuando se trata del esfuerzo aportado por un colectivo en favor de otro, sería medir los ingresos que se dejaron de obtener, lo que la teoría contable tradicional llama “incobrable”. Sin embargo, esto responde más al concepto mercantilista de costo de oportunidad, y si lo que buscamos es alejarnos de dicho principio, sería preferible no usarlo.

2. Realización de actividades sociales, culturales, educativas y de integración. En este punto incluimos, por ejemplo, los bachilleratos, la educación de sus integrantes, la promoción y la difusión de experiencias de autogestión, las reuniones tendientes a la integración, los aportes a las federaciones, etc. Este punto podría subdividirse en cuantos parezcan convenientes, en virtud de la magnitud de cada uno de los gastos.

Vale aclarar que las normas contables profesionales abarcan la utilización del Fondo para la Educación y Promoción Cooperativa previsto por el artículo 42 de la Ley de Cooperativas N° 20.337. Sin embargo, lo que aquí interesa reflejar es la totalidad de las sumas que se destinen a las actividades descriptas, sean o no absorbidas por el referido fondo. Además, dicho fondo se constituye a partir de excedentes que corresponden a las asociadas y los asociados, es decir que lo destinado surge siempre de fondos propios del colectivo, que deja de retirarlos para volcarlo en la comunidad.

Este punto es muy importante reflejarlo para poder dar cuenta del impacto positivo que tienen las unidades productivas autogestionadas en la comunidad, y aquí vale aclarar: la comunidad de la cual ellas mismas y ellos mismos forman parte –sin dejar de lado la diferencia con las donaciones filantrópicas−.

3. Beneficios o adicionales del terreno de la seguridad social. En línea con el fin de las organizaciones de la economía social, la búsqueda de la reproducción de la vida se ve materializada en las unidades productivas autogestionadas, en los beneficios o adicionales que gozan sus integrantes, que exceden la estricta retribución del trabajo, como ser un retiro adicional por hija o hijo, la cobertura de salud, las comidas, etc.

4. Mejoras en las condiciones y formas de trabajo. Incluimos aquí erogaciones que buscan mejorar las condiciones en que se realiza el trabajo, dentro de lo cual vamos a considerar dos supuestos. Nos referimos, en primer lugar, a erogaciones directas y específicas, como ser la contratación de seguros, mejorar el espacio de trabajo o destinar un espacio para comedor, etc. En segundo lugar, incluimos erogaciones que a priori son necesarias desde un punto de vista mercantil, pero que puede haber una mayor erogación que la estrictamente necesaria porque se contemplan otras variables, como por ejemplo, un alquiler que tenga espacio suficiente para comedor, guardería, reuniones con otras organizaciones, etc. En este segundo, caso sería correcto analizar cuanto mayor es esa erogación, para reflejarla de manera discriminada en los estados de resultados.

5. Gastos provenientes de procesos judiciales en la recuperación. Las empresas recuperadas por sus trabajadoras y trabajadores atraviesan un proceso judicial en el marco de la recuperación, por el cual deben afrontar erogaciones significativas, necesarias para llevar adelante el proceso, como ser los honorarios profesionales, cuando en realidad se acude a la quiebra no por elección, sino porque es la única manera que tienen de solicitar la continuidad y la compensación de créditos laborales. Pero también sucede que el Poder Judicial, en exceso de sus atribuciones, le exige a la cooperativa el cumplimiento de ciertas obligaciones, como la custodia de mercadería −con los gastos que eso implica−, el canon locativo por la utilización del inmueble, la contratación de seguros, los gastos del proceso como honorarios del martillero, el IVA sobre las máquinas que se piden compensar, y en el último tiempo también se vio que el juzgado exigía a la cooperativa el pago de los créditos de las trabajadoras y de los trabajadores que no conforman parte de ella.

En este punto resulta importante marcar que, producto del proceso judicial, la empresa recuperada afronta gastos que cualquier otra empresa no realiza, mucho menos en sus etapas iniciales, que se vinculan directamente a la situación en la que se forma la cooperativa, y que no responde a decisiones del colectivo, sino que aparecen como obligatorios para poder avanzar en la recuperación. Es decir que a la situación de abandono y vaciamiento por la patronal en la que comienza el proceso de recuperación, que ya la pone en situación desventajosa, hay que sumar las erogaciones propias del proceso judicial, las cuales muchas veces son excesivas e injustificadas. En ese sentido, habría que discriminar los montos destinados al proceso, ya que no responde a decisiones mercantiles ni son propias del giro comercial del rubro, es decir, otra empresa no las afronta y por ende es injusto evaluar su sostenibilidad sin contemplar esto.

6. Autofinanciación. Habida cuenta de que los colectivos de trabajadoras y trabajadores autogestionadas y autogestionados no se conforman a partir de un capital, sino de su trabajo, la falta de capital de trabajo o de inversión es un problema constante, y la respuesta que aparece es el autofinanciamiento, esto es, que se reduzcan los retiros de sus asociadas y asociados para hacerse de un capital de trabajo.[12] Un caso muy común es la necesidad de hacer un fondo para financiar las cuentas a cobrar −más aún en el contexto económico actual−.

El tratamiento que tiene bajo la teoría contable tradicional es exponer un menor retiro, ya que no hubo transacción mercantil aparente, no obstante, sí hubo una decisión de aportar parte del retiro para el sostenimiento económico, lo cual merece ser debidamente tratado y expuesto. Ahora bien, lo que cabría revisar y definir es el carácter de ese menor, dependiendo si luego sería devuelto o no, si el fondo conformado queda para el colectivo −símil donación− o si oportunamente deberá ser devuelto −préstamo o capital−.

7. Subsidios. Es muy frecuente la presencia de subsidios o subvenciones, sin embargo, no son todos iguales, ya que apuntan a diferentes aspectos. Dividimos entonces tres tipos de subsidios: aquellos destinados a capacitación, que también suelen abrirse líneas para empresas de capital; los destinados a equipamiento, que buscan dar respuesta a la falta de capital; y aquellos pensados como complemento de ingreso para las trabajadoras y los trabajadores. Lo que nos parece relevante es distinguir los tipos de subsidios según el destino previsto.

8. Sostenimiento de puestos de trabajo. A diferencia de las empresas de capital, en las cuales la teoría indica que si una línea de negocio no es rentable debe cerrarse −lo que nos está dejando un saldo de miles de personas despedidas−, en las cooperativas de trabajo la búsqueda es siempre mantener los puestos de trabajo. En ese sentido, contrario a una lógica capitalista, no pocas veces se mantienen líneas de negocio que son deficitarias, pero se lo hace entendiendo que no se puede dejar de trabajar, y se busca cómo superar esa situación. Lo que interesa poner de relieve es que el colectivo se hace cargo de erogaciones destinadas a mantener los puestos de trabajo, es decir, que las secciones más rentables sostengan a las menos rentables. La idea sería cuantificar esas sumas y exponerlas en el informe contable.

9. Capacitación interna. En una situación similar al punto anterior, cuando ingresan nuevas asociadas y nuevos asociados, hay un tiempo para capacitación, para que en un futuro esa persona pueda insertarse plenamente en el colectivo. Lo que hay que destacar es que esa capacitación requiere, al menos, un tiempo destinado por parte del resto de las trabajadoras y de los trabajadores. Otro escenario es que a la persona que ingresó le lleve más tiempo hacer una tarea de lo que normalmente requiere. En ambos casos hay un tiempo destinado a la capacitación, que no tiene un fin mercantilista, no se destina por una retribución, sino para que la compañera o el compañero pueda insertarse laboralmente. La pregunta es entonces si cabe cuantificar ese tiempo y calcular los retiros proporcionales que se destinan a la capacitación.

10. Retiros superiores a los excedentes generados durante el año. Una situación recurrente en los balances de cooperativas de trabajo es cuando el estado de resultados refleja pérdidas, lo que indica que lo retirado durante el año excedió lo efectivamente generado por el colectivo. Esto nos lleva a repasar las posturas que hay sobre los retiros: a) el retiro es la retribución que corresponde al asociado o a la asociada por el trabajo realizado, en los términos que haya acordado el conjunto de las trabajadoras y los trabajadores, independientemente de cuánto sea lo que finalmente genere la cooperativa; y b) el retiro es a cuenta de excedentes, y es en realidad un monto aproximado que se estima que se puede repartir, por lo que si al final del año se retiró en exceso, correspondería que el asociado o la asociada reponga esa parte con trabajo. Sin entrar en el debate, lo que interesa es conocer la postura del colectivo para saber qué tratamiento darle, y cómo exponerlo.

11. Impuestos, tasas y contribuciones. Si bien el pago de tributos es común a todas las personas, nos parece importante exponer las sumas que se destinan al Estado, como una manera de desmitificar que las cooperativas de trabajo no contribuyen económicamente. En cuanto al IVA, si bien en la contabilidad no representa resultado, en el caso de ventas a consumidores finales, monotributistas y exentos se detrae el IVA del precio pactado, y el monto de venta considerado como ingreso es menor al precio pactado. En ese sentido, la propuesta es exponer las ventas por su valor final y el IVA incluido por separado.

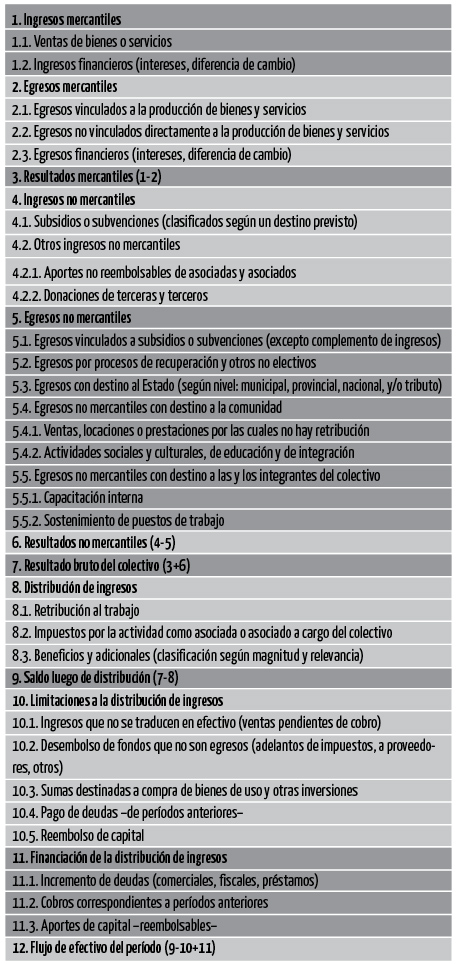

4. Estado económico-financiero de unidades productivas autogestionadas

En esta sección expondremos modelos de información de gestión que permitan evaluar el andar económico y financiero de la unidad productiva autogestionada. Es preciso aclarar aquí que el modelo propuesto es contable y de allí que sea monetario, por lo que no abarca cuestiones cuantitativas que no sean medibles en moneda, ni tampoco cualitativas que hacen a las prácticas solidarias también presentes en estas experiencias.

Como primer paso, resulta importante repasar los conceptos de lo “económico” y lo “financiero”. Lo primero se relaciona con el criterio de devengado, y remite a la operación en sí misma que genera un resultado, es decir, la operación que, sin ser un movimiento de fondos, genera un derecho u obligación, por ejemplo, la venta, independientemente de si se cobró o no. Lo segundo se relaciona con el criterio de lo percibido y remite exclusivamente al movimiento de fondos, por ejemplo, el cobro de la venta, el otorgamiento o devolución de un préstamo, el pago de impuestos, etc. El hecho económico y el movimiento financiero pueden suceder en simultáneo, o no.

La distinción es importante ya que los estados de resultados son realizados bajo el criterio de devengado (económico), sin embargo, la realidad de la unidad productiva autogestionada está marcada por lo financiero, ya que de ello depende poder efectuar retiros, comprar materias primas, etc. Por ejemplo, un problema recurrente son los altos saldos de cuentas a cobrar que, aunque tengan un resultado positivo, en la medida que no sean efectivos, dificultan el normal desenvolvimiento de la cooperativa, y condicionan las decisiones a adoptar. Por ello, vamos a confeccionar un modelo de estado económico-financiero combinado, partiendo desde los resultados económicos y ajustándolos para llevarlos al terreno financiero y mostrar el flujo de fondos.

Previo a avanzar en el desarrollo del modelo, vamos a definir a los ingresos y a los egresos mercantiles como aquellos resultados provenientes de las operaciones que realiza la unidad en el mercado para hacerse de ingresos, se componen de las ventas, de los egresos vinculados a estas −directa o indirectamente−, así como de los resultados financieros. Vamos a distinguirlos de los ingresos y los egresos no mercantiles, que expusimos en la sección anterior, y que responden a otros principios económicos (reciprocidad, redistribución). Por otro lado, una vez que calculemos los resultados mercantiles y los resultados no mercantiles, que conforman los resultados brutos del colectivo, vamos a discriminar las formas en que se distribuyen los mismos, que buscan exponer las decisiones en torno a ello, que alcanzan el saldo luego de la distribución. Por último, se hace el ajuste para pasar del terreno económico al financiero, al exponer las limitaciones a la distribución, por ejemplo, por las ventas pendientes de cobro, como también las variables por las cuales se financió la distribución de ingresos −por ejemplo, se realizaron retiros, pero aumentaron las deudas−.

Es importante aclarar aquí que el saldo luego de la distribución sigue en realidad correspondiendo a las trabajadoras y a los trabajadores, pero es un monto sobre el cual aún no se tomaron decisiones, es decir, no se distribuyeron ni se asignaron. Eso puede darse, por ejemplo, porque no hubo fondos suficientes para realizar la distribución −ni se reconocieron retiros no cobrados como aportes−, de allí que cabe analizar ese saldo junto a las limitaciones a la distribución de ingreso. Por otro lado, puede suceder que el saldo luego de la distribución dé en realidad un monto negativo, lo que significaría que la unidad distribuyó en exceso. En ese caso, resultará importante analizar de qué manera se financiaron esas sumas −deudas, cobros de períodos anteriores−.

Del modelo expuesto vemos que, hasta el punto 9 la estructura es la de un estado de resultados, aunque adaptado a lo que hemos desarrollado, con énfasis en distinguir los resultados mercantiles, de aquellos no mercantiles, y las decisiones en torno a la distribución. Los puntos siguientes tienen una lógica similar a un estado de flujo de efectivo −la estructura se parece más al estado de origen y aplicación de fondos, que ya no se utiliza−, con el objeto de llevar los resultados al flujo de efectivo del período. El objeto de esta parte es la de analizar limitaciones a la distribución de ingresos, o bien exponer cómo se financió la organización en caso de que la distribución haya superado los ingresos brutos del colectivo.

Respecto de la distribución, hay que tener presente que no incluye, estrictamente, la totalidad de los retiros efectuados por asociadas y asociados, ya que se no incluyen aquellos que hayan sido contemplados dentro de los egresos no mercantiles −retiros proporcionales por el tiempo destinado a actividades no mercantiles−. Un tema importante para mencionar es que no se toman en cuenta las amortizaciones de los bienes de uso, habida cuenta de que el eje del modelo es financiero, y las amortizaciones son resultados que no representan salida de fondos. En cambio, lo que sí interesa mostrar es la inversión realizada en la compra de equipamiento o maquinaria, como limitación a la distribución de ingresos.

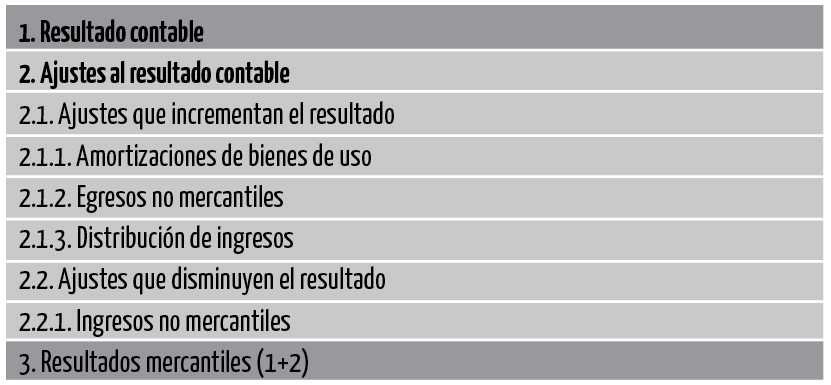

Por otro lado, a efectos de preparar el modelo, puede partirse del resultado contable, y detraer todos los ingresos y los egresos no mercantiles −tener presente que el signo será contrario, es decir, los ingresos deben restarse y los egresos sumarse−, además de la distribución de ingresos, para alcanzar los resultados mercantiles, y continuar desde allí.

5. Reflexiones a partir del modelo

La apertura de los resultados entre mercantiles y no mercantiles nos permite exponer las relaciones económicas que existen en colectivos de trabajo autogestionado, que superan la lógica de una empresa de capital que expone la teoría tradicional. A partir de desagregar los resultados, podemos pensar indicadores para analizar de forma más adecuada el andar económico y financiero del colectivo:

- Dar cuenta de los esfuerzos que realiza la unidad en favor de la comunidad o de sus asociadas y asociados, que de otra manera quedarían escondidos como costos u otros gastos −siguiendo la resolución técnica N° 24−. Podemos ver, por ejemplo, cuánto de los resultados mercantiles son destinados a tal efecto.

- Analizar el peso de los egresos financieros, habida cuenta de la no poco frecuente operatoria de descuento de cheques. Analizar esto es importante para dar cuenta de cómo afecta la falta de capital de trabajo.

- Exponer de forma discriminada resultados mercantiles y no mercantiles permite analizar cómo obtiene los recursos la unidad, es decir, el peso de cada concepto sobre el total.

- Evaluar el peso de los ingresos distribuidos sobre los resultados mercantiles, para ver si la organización se logra sostener a partir del mercado. Esto no es imperativo habida cuenta de las discusiones en torno a la sostenibilidad de un emprendimiento autogestionado, pero resulta al menos recomendable para prevenir cambios en políticas que impacten directa y negativamente a las organizaciones, como el desmantelamiento de programas.

Lo arriba descripto son ejemplos que no abarcan la totalidad de cuestiones que pueden verse. Lo que interesa poner de relieve es la posibilidad de hacerlo, de acuerdo a lo que se prefiera reflejar, y esto incluye no solo a los indicadores, sino también al mismo modelo. Es decir, la flexibilidad es algo relevante para el modelo, habida cuenta de que las experiencias no son iguales, sino que tienen diferentes recorridos, discusiones, objetivos, etc. En suma, el modelo se propone como una manera de superar la contabilidad de acuerdo a la lógica el capital, para acercarla a la racionalidad de la autogestión.

Bibliografía

Basañes, Carlos César. “Análisis crítico sobre la relación entre las cooperativas de trabajo y sus asociados”. Buenos Aires: Universidad de Buenos Aires, 2010. Disponible en: http://bibliotecadigital.econ.uba.ar/?c=docin&a=d&d=docin_cesot_069, última fecha de acceso: 12 de diciembre de 2018.

Burin, David y Heras, Ana. “Para que las diferencias no se transformen en desigualdad”, en: Revista Idelcoop. N° 213. Buenos Aires, 2014. Disponible en: https://www.idelcoop.org.ar/revista/213/que-diferencias-no-se-transforme..., última fecha de acceso: 12 de diciembre de 2018.

Cambeiro, Mabel y Halasz, Graciela. “Cooperativas de trabajo”, 2014. Disponible en: http://www.consejo.org.ar/coltec/files/Cooperativas_Cambeiro-Halasz.pdf, última fecha de acceso: 12 de diciembre de 2018.

Cholakian, Santiago. “Retiros de asociadas y asociados en las cooperativas de trabajo: su tratamiento en la contabilidad y presupuestos”, en: Revista Idelcoop. N° 225. Buenos Aires, 2018. Disponible en: https://www.idelcoop.org.ar/revista/225/retiros-asociadas-y-asociados-co..., última fecha de acceso: 12 de diciembre de 2018.

Coraggio, José Luis. “Economía social y solidaria. El trabajo antes que el capital”. 1° ed. Quito: Ediciones Alba-Yala, 2011.

Drimer, Bernardo y Kaplan de Drimer, Alicia. Las cooperativas. 3° ed. Buenos Aires: Intercoop, 1984.

Gleiser, Aarón. “Comentario sobre la resolución técnica N° 24 de la Facpce”, en: Revista Idelcoop. N° 188. Buenos Aires, 2008. Disponible en: https://www.idelcoop.org.ar/sites/www.idelcoop.org.ar/files/revista/arti..., última fecha de acceso: 12 de diciembre de 2018.

Medrano, Pablo. “El fruto del trabajo en los emprendimientos productivos autogestionados como reparto individual y colectivo. La influencia de las relaciones de producción en los estados de resultados contables”. Ponencia presentada en las Jornadas de Economía Crítica, Universidad Nacional de Cuyo, Mendoza, 2013.

Meilan, Carlos y Quiroga Canggiano, Iván. “Capital de trabajo en cooperativas de trabajo”, en: Revista Idelcoop. N° 216. Buenos Aires, 2015. Disponible en: https://www.idelcoop.org.ar/revista/216/capital-trabajo-cooperativas-tra..., última fecha de acceso: 12 de diciembre de 2018.

Polanyi, Karl. La gran transformación. México D.F.: Fondo de Cultura Económica, 1992 (primera edición 1957).

Olivera, Julio H.G. “El principio de Howarth”, en: Revista de Economía Política de Buenos Aires. Buenos Aires, Universidad de Buenos Aires, 2007. Disponible en: http://www.eho.coop/sites/default/files/editores/Documento%20EHO%202007%..., última fecha de acceso: 12 de diciembre de 2018.

Vázquez, Gonzalo. “El debate sobre la sostenibilidad de los emprendimientos asociativos de trabajadores autogestionados”, en: Revista de Ciencias Sociales. Segunda época, año 2, N° 18. Bernal, Universidad Nacional de Quilmes, 2010.

--- “¿Son sostenibles los emprendimientos asociativos de trabajadores autogestionados? Algunas reflexiones a contramano del sentido común”, en: Voces en el Fénix. N° 37. Buenos Aires, Economía Social, Facultad de Ciencias Económica, UBA, 2014.

Ley Nacional de Cooperativas N° 20.337.

Resolución N° 247/09, Instituto Nacional de Asociativismo y Economía Social (Inaes).

Resolución técnica N° 24, Federación Argentina de Consejos Profesionales de Ciencias Económicas (Facpce).

[1] Se refiere aquí a cooperativas de trabajo por ser la figura jurídica que adoptan la mayoría de los colectivos de trabajadoras y trabajadores autogestionadas y autogestionados, aunque el presente trabajo apunta a un sector más amplio que aquellas organizaciones conformadas en cooperativas.

[2] Cambeiro y Halasz (2014).

[3] Basañes (2010).

[4] Cholakian (2018).

[5] De acuerdo al art. 42 de la Ley Nacional N° 20.337, para que haya pago de intereses sobre el capital se deben atender tres condiciones: a) que haya excedentes repartibles; b) que esté autorizado por estatuto; y c) que la tasa de interés no supere o exceda en más de un punto a la que cobra el Banco de la Nación Argentina en sus operaciones de descuento.

[6] Olivera (2007).

[7] Drimer y Kaplan de Drimer (1984).

[8] Coraggio (2011).

[9] Cholakian, op. cit.

[10] Cholakian, op. cit.

[11] Polanyi (1992).

[12] Meilan y Quiroga (2015).